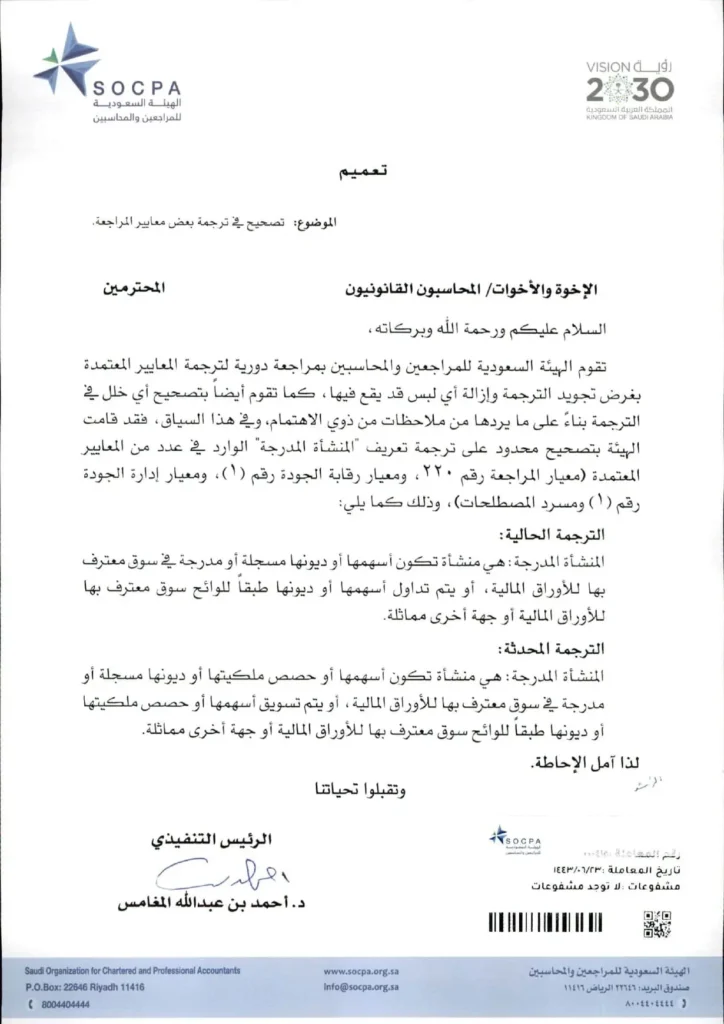

النص الأصلي للتعميم

تعميم رقم (000415) وتاريخ 23-06-1443هـ

الإخوة والأخوات/ المحاسبون القانونيون المحترمين

السلام عليكم ورحمة الله وبركاته،

تقوم الهيئة السعودية للمراجعين والمحاسبين بمراجعة دورية لترجمة المعايير المعتمدة بغرض تجويد الترجمة وإزالة أي لبس قد يقع فيها، كما تقوم أيضاً بتصحيح أي خلل في الترجمة بناءً على ما يردها من ملاحظات من ذوي الاهتمام، وفي هذا السياق، فقد قامت الهيئة بتصحيح محدود على ترجمة تعريف “المنشأة المدرجة” الوارد في عدد المعايير المعتمدة (معيار المراجعة رقم 220، ومعيار رقابة الجودة رقم (1)، ومعيار إدارة الجودة رقم (1) ومسرد المصطلحات)، وذلك كما يلي:

الترجمة الحالية:

المنشأة المدرجة: هي منشأة تكون أسهمها أو ديونها مسجلة أو مدرجة في سوق معترف بها للأوراق المالية، أو يتم تداول أسهمها أو ديونها طبقاً للوائح سوق معترف بها للأوراق المالية أو جهة أخرى مماثلة.

الترجمة المحدثة:

المنشأة المدرجة: هي منشأة تكون أسهمها أو حصص ملكيتها أو ديونها مسجلة أو مدرجة في سوق معترف بها للأوراق المالية، أو يتم تسويق أسهمها أو حصص ملكيتها أو ديونها طبقاً للوائح سوق معترف بها للأوراق المالية أو جهة أخرى مماثلة.

لذا آمل الإحاطة.

وتقبلوا تحياتنا

الرئيس التنفيذي

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

تعميم رقم (000415) وتاريخ 23-06-1443هـ، الصادر عن الهيئة السعودية للمراجعين والمحاسبين يتعلق بتحديث ترجمة تعريف “المنشأة المدرجة” في عدد من المعايير المحاسبية والرقابية. يهدف التحديث إلى تحسين الدقة وإزالة أي لبس في الترجمة الحالية، خاصة فيما يتعلق بمصطلح “حصص الملكية”، وإضافة عنصر “التسويق” كجزء من تعريف المنشأة المدرجة.

1- الأساس القانوني للتعميم: يستند إلى مبدأ المراجعة الدورية للمعايير المحاسبية والرقابية لترجمة النصوص الدولية وضمان دقتها وفق احتياجات السوق المحلي.

– المعايير المتأثرة تشمل:

1- معيار المراجعة رقم 220.

2- معيار رقابة الجودة رقم (1).

3- معيار إدارة الجودة رقم (1).

4- مسرد المصطلحات.

2- الفرق بين الترجمة الحالية والمحدثة:

أ- الترجمة الحالية: تركز على تسجيل أو إدراج الأسهم أو الديون في سوق معترف بها.

تغفل مصطلح “حصص الملكية” الذي يشمل حقوق الملكية غير المتمثلة بالأسهم.

تشير إلى تداول الأسهم أو الديون فقط.

ب- الترجمة المحدثة: توسع التعريف ليشمل حصص الملكية، مما يعكس واقع الشركات التي قد تكون مدرجة جزئيًا بحصص ملكية وليست فقط أسهمًا.

تضيف عنصر “التسويق” للأسهم أو الديون، الذي يشمل العروض الترويجية أو الإعلانات للسوق، مما يعكس التغيرات التنظيمية الحديثة في الأسواق المالية.

3- الأهداف القانونية والتنظيمية:

أ- تعزيز الدقة اللغوية: التحديث يزيل اللبس الذي قد ينشأ عن غياب مصطلح “حصص الملكية”، ويغطي جميع أنواع الأوراق المالية المرتبطة بالشركات المدرجة.

ب- مواءمة مع المعايير الدولية: التعديل يتماشى مع التوجهات الدولية في تعريف الشركات المدرجة، مما يعزز التوافق مع الأسواق العالمية.

ج- تحسين الشفافية: تقديم تعريف شامل ودقيق يساعد المحاسبين القانونيين على تطبيق المعايير بشكل صحيح دون تضارب أو غموض.

4- التأثير العملي على المحاسبين القانونيين:

أ- تطبيق المعايير المحسنة: المحاسبون القانونيون مطالبون باستخدام الترجمة المحدثة في تقاريرهم ومراجعاتهم للمنشآت المدرجة.

ب- تجنب الأخطاء: التحديث يقلل من احتمالية وقوع المحاسبين في أخطاء تفسيرية تتعلق بتعريف “المنشأة المدرجة”.

ج- التواصل مع العملاء: قد يتطلب الأمر توعية العملاء، خاصة الشركات المدرجة، بمفهوم “التسويق” كجزء من التعريف.

نسخة من أصل التعميم؛ للتحميل