النص الأصلي للتعميم

تعميم رقم (24613/2020) وتاريخ 10-05-1441

الإخوة والأخوات / الأعضاء الأساسيين

السلام عليكم ورحمة الله وبركاته ،،،

أود إحاطتكم بأنه وردت عدة استفسارات بشأن كيفية تطبيق التبسيطات التي يعرضها القسم رقم 28 “منافع الموظفين” من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة (الفقرة 19.28) لحساب التزام مكافأة نهاية الخدمة في نهاية الفترة التي يعد عنها التقرير، والمصروف المتعلق بها للفترة عندما تكون المنشأة الصغيرة أو المتوسطة غير قادرة على استخدام طريقة وحدة الإضافة المتوقعة دون تكلفة أو جهد لا مبرر لهما.

وقد درست لجنة معايير المحاسبة الموضوع. وأصدرت بشأنه التوضيح المرفق.

لاطلاعكم، والعمل بموجبه.

وتقبلوا تحياتي ،،،

الأمين العام

د. أحمد بن عبدالله المغامس

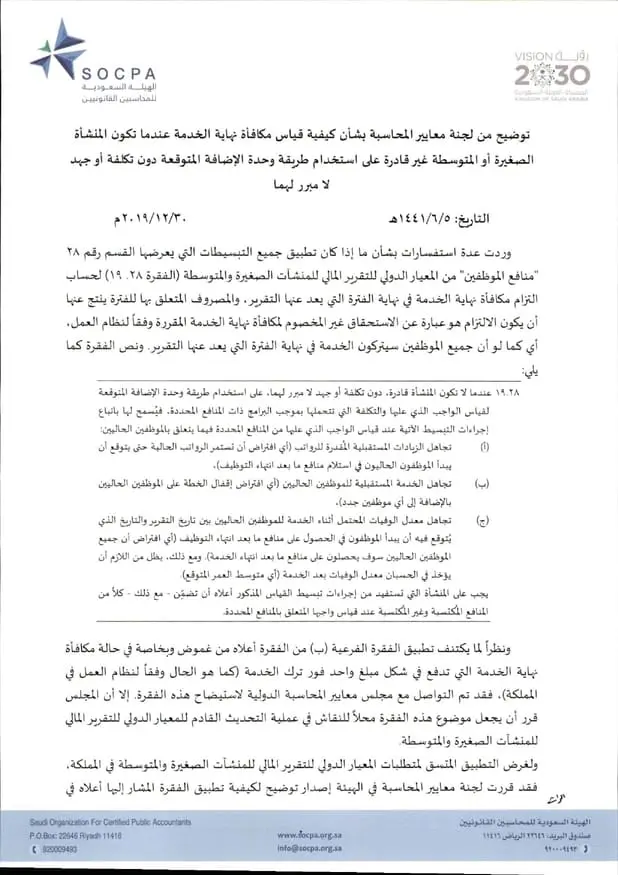

توضيح من لجنة معايير المحاسبة بشأن كيفية قباس مكافأة نهاية الخدمة عندما تكون المنشأة الصغيرة أو المتوسطة غير قادرة على استخدام طريقة وحدة الإضافة المتوقعة دون تكلفة أو جهد لا مبرر لهما

التاريخ: 05-06-1441هـ الموافق 30-12-2019م

وردت عدة استفسارات بشأن ما إذا كان تطبيق جميع التبسيطات التي يعرضها القسم رقم 28 “منافع الموظفين” من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة (الفقرة 19.28) لحساب التزام مكافأة نهاية الخدمة في نهاية الفترة التي يعد عنها التقرير، والمصروف المتعلق بها للفترة ينتج عنها أن يكون الالتزام هو عبارة عن الاستحقاق غير المخصوم لمكافأة نهاية الخدمة المقررة وفقاً لنظام العمل، أي كما لو أن جميع الموظفين سيتركون الخدمة في نهاية الفترة التي يعد عنها التقرير. ونص الفقرة يلي:

19.28 عندما لا تكون المنشأة قادرة، دون تكلفة أو جهد لا مبرر لهما، على استخدام طريقة وحدة الإضافة المتوقعة لقياس الواجب الذي عليها والتكلفة التي تتحملها بموجب البرامج ذات المنافع المحددة، فيُسمح لها باتباع إجراءات التبسيط الآتية عند قياس الواجب الذي عليها من المنافع المحددة فيما يتعلق بالموظفين الحاليين:

(أ) تجاهل الزيادات المستقبلية المُقدرة للرواتب (أي افتراض أن تستمر الرواتب الحالية حتى يتوقع أن يبدأ الموظفون الحاليون في استلام منافع ما بعد انتهاء التوظيف).

(ب) تجاهل الخدمة المستقبلية للموظفين الحاليين (أي افتراض إقفال الخطة على الموظفين الحاليين بالإضافة إلى أي موظفين جدد).

(ج) تجاهل معدل الوفيات المحتمل أثناء الخدمة للموظفين الحاليين بين تاريخ التقرير والتاريخ الذي يتوقع فيه أن يبدأ الموظفون في الحصول على منافع ما بعد انتهاء الخدمة). ومع ذلك، يظل من اللازم أن يؤخذ في الحسبان معدل الوفيات بعد الخدمة (أي متوسط العمر المتوقع).

يجب على المنشأة التي تستفيد من إجراءات تبسيط القياس المذكور أعلاه أن تضمن – مع ذلك – كلاً من المنافع المُكتسبة وغير المُكتسبة عند قياس واجبها المتعلق بالمنافع المحددة

ونظراً لما يكتنف تطبيق الفقرة الفرعية (ب) من الفقرة أعلاه من غموض وبخاصة في حالة مكافأة نهاية الخدمة التي تدفع في شكل مبلغ واحد فور ترك الخدمة (كما هو الحال وفقاً لنظام العمل في المملكة)، فقد تم التواصل مع مجلس معايير المحاسبة الدولية لاستيضاح هذه الفقرة. إلا أن المجلس قرر أن يجعل موضوع هذه الفقرة محلاً للنقاش في عملية التحديث القادم للمعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة.

ولغرض التطبيق المتسق لمتطلبات المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة في المملكة، فقد قررت لجنة معايير المحاسبة في الهيئة إصدار توضيح لكيفية تطبيق الفقرة المشار إليها أعلاه في المملكة إلى حين بت المجلس الدولي في ذلك الموضوع من خلال المراجعة التي سيجريها العام القادم على المعيار.

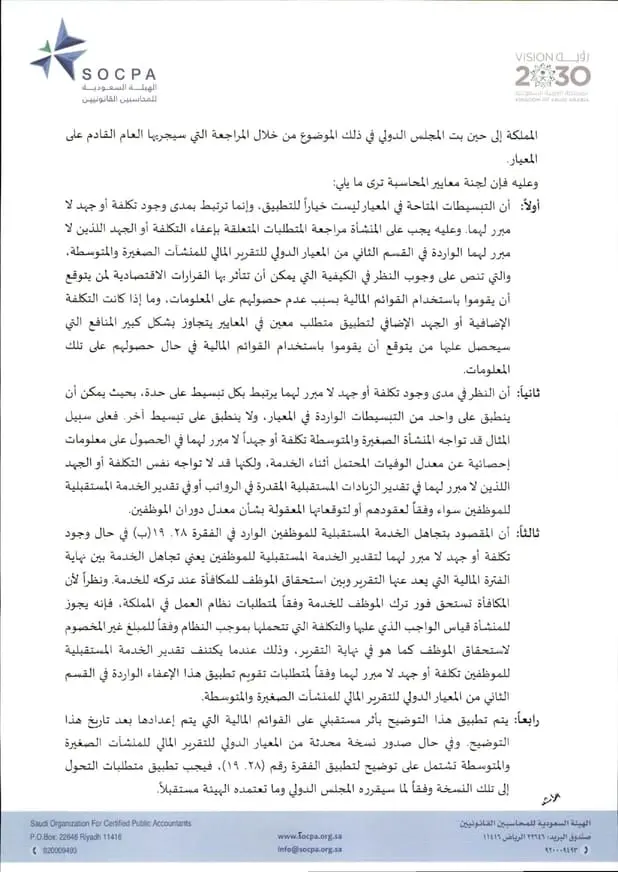

وعليه فإن لجنة معايير المحاسبة ترى ما يلي:

أولاً:

أن التبسيطات المتاحة في المعيار ليست خياراً للتطبيق، وإنما ترتبط بمدى وجود تكلفة أو جهد لا مبرر لهما. وعليه يجب على المنشأة مراجعة المتطلبات المتعلقة بإعفاء التكلفة أو الجهد اللذين لا مبرر لهما الواردة في القسم الثاني من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة، والتي تنص على وجوب النظر في الكيفية التي يمكن أن تتأثر بها القرارات الاقتصادية لمن يتوقع أن يقوموا باستخدام القوائم المالية بسبب عدم حصولهم على المعلومات، وما إذا كانت التكلفة الإضافية أو الجهد الإضافي لتطبيق متطلب معين في المعايير يتجاوز بشكل كبير المنافع التي سيحصل عليها من يتوقع أن يقوموا باستخدام القوائم المالية في حال حصولهم على تلك المعلومات.

ثانياً:

أن النظر في مدى وجود تكلفة أو جهد لا مبرر لهما يرتبط بكل تبسيط على حدة، بحيث يمكن أن ينطلق على واحد من التبسيطات الواردة في المعيار، ولا ينطبق على تبسيط آخر. فعلى سبيل المثال قد تواجه المنشأة الصغيرة والمتوسطة تكلفة أو جهداً لا مبرر لهما في الحصول على معلومات إحصائية عن معدل الوفيات المحتمل أثناء الخدمة، ولكنها قد لا تواجه نفس التكلفة أو الجهد اللذين لا مبرر لهما في تقدير الزيادات المستقبلية المقدرة في الرواتب أو في تقدير الخدمة المستقبلية للموظفين سواء وفقاً لعقودهم أو لتوقعاتها المعقولة بشأن معدل دوران الموظفين.

ثالثاً:

أن المقصود بتجاهل الخدمة المستقبلية للموظفين الوارد في الفقرة 19.28(ب) في حال وجود تكلفة أو جهد لا مبرر لهما لتقدير الخدمة المستقبلية للموظفين يعني تجاهل الخدمة بين نهاية الفترة المالية التي يعد عنها التقرير وبين استحقاق الموظف للمكافأة عند تركه للخدمة، ونظراً لأن المكافأة تستحق فور ترك الموظف للخدمة وفقاً لمتطلبات نظام العمل في المملكة، فأنه يجوز للمنشأة قياس الواجب الذي عليها والتكلفة التي تتحملها بموجب النظام وفقاً للمبلغ غير المخصوم لاستحقاق الموظف كما هو في نهاية التقرير، وذلك عندما يكتنف تقدير الخدمة المستقبلية للموظفين تكلفة أو جهد لا مبرر لهما وفقاً لمتطلبات تقويم تطبيق هذا الإعفاء الواردة في القسم الثاني من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة.

رابعاً:

يتم تطبيق هذا التوضيح بأثر مستقبلي على القوام المالية التي يتم إعدادها بعد تاريخ هذا التوضيح. وفي حال صدور نسخة محدقة من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة تشتمل على توضيح لتطبيق الفقرة (19.28)، فيجب تطبيق متطلبات التحول إلى تلك النسخة وفقاً لما سيقرره المجلس الدولي وما تعتمده الهيئة مستقبلاً.

تحليل للتعميم وشرح له

يوضح تعميم رقم (24613/2020) وتاريخ 10-05-1441، آلية تطبيق الفقرة (19.28) من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة فيما يخص مكافأة نهاية الخدمة، ويوجه بأن المنشآت يمكنها استخدام تبسيط القياس للمكافأة استنادًا إلى المبلغ غير المخصوم لاستحقاق نهاية الخدمة كما هو في نهاية الفترة المالية، إذا كان تقدير الخدمة المستقبلية يتطلب تكلفة أو جهد لا مبرر لهما. وقد أُصدر هذا التفسير لتوحيد التطبيق في المملكة إلى حين إصدار نسخة محدّثة من المعيار من قِبل المجلس الدولي.

1- السياق المحاسبي: الفقرة 19.28 من المعيار تسمح للمنشآت الصغيرة والمتوسطة، في حال عدم قدرتها على استخدام طريقة وحدة الإضافة المتوقعة دون تكلفة أو جهد لا مبرر لهما، باستخدام تبسيطات ثلاثة:

1- تجاهل زيادات الرواتب المستقبلية.

2- تجاهل الخدمة المستقبلية.

3- تجاهل معدل الوفيات أثناء الخدمة.

2- سبب إصدار التوضيح:

– ظهر غموض حول الفقرة 19.28(ب): هل يمكن احتساب المكافأة كأن جميع الموظفين سيتركون العمل اليوم؟

– لذا، تواصلت الهيئة مع مجلس معايير المحاسبة الدولية، الذي أرجأ الرد النهائي إلى التحديث القادم للمعيار.

3- النتائج التنظيمية والتفسير المحلي الرسمي:

1- التبسيطات ليست اختيارية: لا يُسمح باستخدامها إلا إذا كان تطبيق الطريقة الأصلية يتطلب “تكلفة أو جهد لا مبرر لهما”، وفق مبدأ التوازن بين الفائدة والتكلفة الوارد في القسم الثاني من المعيار.

2- كل تبسيط يُقيَّم على حدة: قد تطبق المنشأة تبسيطًا واحدًا (مثل تجاهل الوفيات) دون الآخر (مثل تجاهل الخدمة المستقبلية)، حسب ما إذا كان لكل تبسيط تكلفة أو جهد زائد.

3- حول تجاهل الخدمة المستقبلية:

– يجوز تجاهلها (أي احتساب استحقاق الموظف كما لو سيغادر اليوم) فقط إذا كانت هناك تكلفة أو جهد غير مبرر في تقديرها.

– وبما أن نظام العمل في المملكة ينص على استحقاق المكافأة فور ترك الخدمة، فإن هذا التبسيط يمكن استخدامه، بشرط تحقق شرط الجهد أو التكلفة غير المبررة.

4- الأثر المالي والتطبيقي:

– يتم تطبيق هذا التفسير بأثر مستقبلي، أي لا يُعاد احتساب الفترات السابقة.

– في حال تحديث المعيار دوليًا، يتم التحول وفقًا لما يصدر لاحقًا من تعليمات رسمية.

يمثل تعميم رقم (24613/2020) وتاريخ 10-05-1441، آلية متوازنة تتيح للمنشآت الصغيرة والمتوسطة في المملكة تطبيقًا عمليًا ومبسّطًا لمعيار محاسبي دولي دون الإخلال بالعدالة أو الإفصاح. وقد حافظت الهيئة على مبدأ الاتساق المحلي والتوافق مع الممارسات العالمية بانتظار التفسير الدولي النهائي.

نسخة من أصل التعميم؛ للتحميل