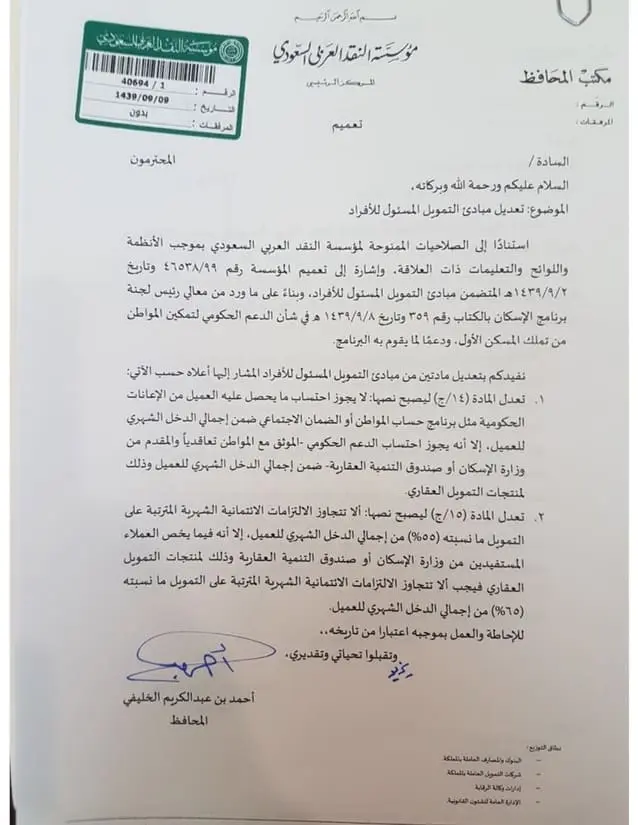

النص الأصلي للتعميم

تعميم رقم (40694/1) وتاريخ 09-09-1439هـ

السلام عليكم ورحمة الله وبركاته,

استناداً إلى الصلاحيات الممنوحة لمؤسسة النقد العربي السعودي بموجب الأنظمة واللوائح والتعليمات ذات العلاقة, وإشارة إلى تعميم المؤسسة رقم 46538/99 وتاريخ 02-09-1439هـ المتضمن مبادئ التمويل المسئول للأفراد, وبناءً على ما ورد من معالي رئيس لجنة برنامج الإسكان بالكتاب رقم 359 وتاريخ 08-09-1439هـ في شأن الدعم الحكومي لتمكين المواطن من تملك المسكن الأول, ودعمًا لما يقوم به البرنامج.

نفيدكم بتعديل مادتين من مبادئ التمويل المسئول للأفراد المشار إليها أعلاه حسب الآتي:

1- تعدل المادة (14/ج) ليصبح نصها: لا يجوز احتساب ما يحصل عليه العميل من الإعانات الحكومية مثل برنامج حساب المواطن أ, الضمان الاجتماعي ضمن إجمالي الدخل الشهري للعميل, إلا أنه يجوز احتساب الدعم الحكومي -الموثق مع المواطن تعاقدياً والمقدم من وزارة الإسكان أو صندوق التنمية العقارية- ضمن إجمالي الدخل الشهري للعميل وذلك لمنتجات التمويل العقاري.

2- تعدل المادة (15/ج) ليصبح نصها: ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل ما نسبته (55%) من إجمالي الدخل الشهري للعميل, إلا أنه فيما يخص العملاء المستفيدين من وزارة الإسكان أو صندوق التنمية العقارية وذلك لمنتجات التمويل العقاري فيجب ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل ما نسبته (65%) من إجمالي الدخل الشهري للعميل.

للإحاطة والعمل بموجبه اعتباراً من تاريخه,,

وتقبلوا تحياتي وتقديري,

أحمد بن عبدالكريم الخليفي

المحافظ

تحليل للتعميم وشرح له

تعميم رقم (40694/1) وتاريخ 09-09-1439هـ، الصادر عن مؤسسة النقد العربي السعودي (ساما)، يُعدِّل مادتين من “مبادئ التمويل المسؤول للأفراد” دعمًا لبرنامج الإسكان الحكومي.

1- الطبيعة النظامية للتعميم:

– هذا التعميم صدر استنادًا إلى الصلاحيات التنظيمية الممنوحة لمؤسسة النقد، الجهة التنظيمية المشرفة على قطاع التمويل والبنوك، بما في ذلك ضبط المخاطر الائتمانية وحماية المستهلك المالي.

– التعميم يندرج تحت إطار تنظيم التمويل المسؤول للأفراد، الذي يُلزم الممولين بتقييم قدرة العميل على السداد وفق دخل حقيقي وثابت.

2- الأثر التنظيمي للتعديل على المادة (14/ج):

قبل التعديل: لم يكن يُحتسب أي دعم حكومي ضمن الدخل المؤهل للحصول على تمويل.

بعد التعديل:

– الإعانات الاستهلاكية المباشرة (مثل حساب المواطن أو الضمان): لا تزال مستبعدة من الدخل.

– الدعم السكني المرتبط تعاقديًا من وزارة الإسكان أو صندوق التنمية العقارية: يُحتسب كجزء من الدخل عند التمويل العقاري.

هذا التعديل يُعد محفزًا للتمويل العقاري، لأنه يُعطي المواطنين فرصًا أكبر للحصول على القروض العقارية بفضل إضافة دعم الإسكان إلى دخلهم الشهري المؤهل.

3- الأثر التنظيمي للتعديل على المادة (15/ج):

قبل التعديل: الحد الأقصى لنسبة الالتزامات الشهرية (التمويلات) من إجمالي الدخل هو 55% لجميع الأفراد.

بعد التعديل: تم رفع النسبة إلى 65% فقط لمن يحصلون على دعم الإسكان، عند التقدم للحصول على منتجات تمويل عقاري.

هذا التعديل يعطي مرونة أكبر للممولين في قبول العملاء المدعومين حكوميًا، لأنه يُقلل المخاطر عليهم بفعل ضمانات الدعم، ويُحقق أهداف تمكين المواطنين من تملك مساكنهم الأولى.

4- التوازن بين الدعم والضبط المالي:

التعميم يُوازن بين:

– تمكين المستفيدين من تملك المسكن الأول (أحد مستهدفات رؤية 2030).

– وبين الالتزام بضوابط التمويل المسؤول لحماية العميل من الوقوع في عبء مديوني لا يمكنه تحمله.

ويحافظ على التمييز بين أنواع الدخل:

– دخل استهلاكي غير ثابت (مثل حساب المواطن): لا يُحتسب.

– دعم مرتبط بعقد واضح وضمان سداد (دعم السكن): يُحتسب فقط لأغراض التمويل العقاري.

نسخة من أصل التعميم؛ للتحميل