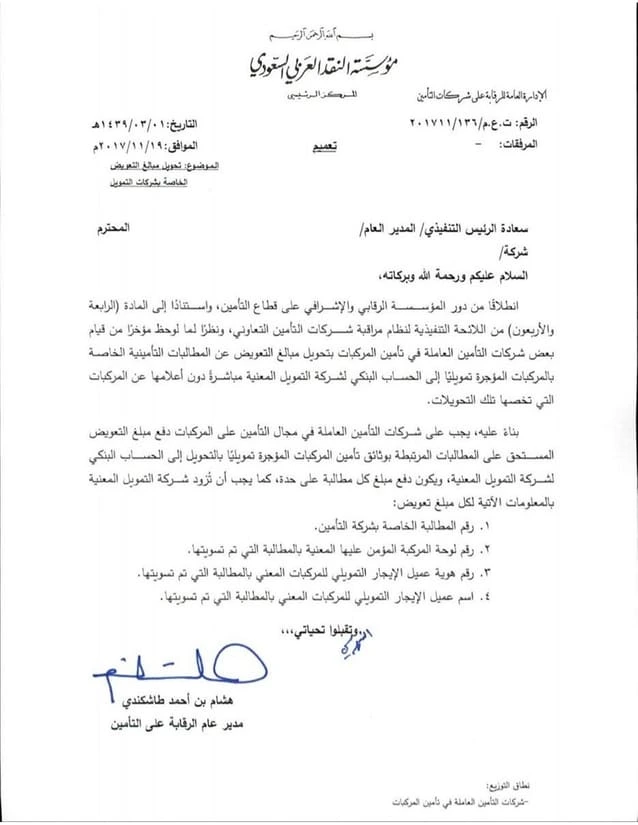

النص الأصلي للتعميم

تعميم رقم (ت.ع.م/201711/136) وتاريخ 01-03-1439هـ

السلام عليكم ورحمة الله وبركاته،

انطلاقاً من دور المؤسسة الرقابي والإشرافي على قطاع التأمين، واستناداً إلى المادة (الرابعة والأربعون) من اللائحة التنفيذية لنظام مراقبة شركات التأمين التعاوني، ونظرًا لما لوحظ مؤخرًا من قيام بعض شركات التأمين العاملة في تأمين المركبات بتحويل مبالغ التعويض عن المطالبات التأمينية الخاصة بالمركبات المؤجرة تمويليًا إلى الحساب البنكي لشركة التمويل المعينة مباشرةً دون أعلامها عن المركبات التي تخصها تلك التحويلات.

بناءً عليه يجب على شركات التأمين العاملة في مجال التأمين على المركبات دفع مبلغ التعويض المستحق على المطالبات المرتبطة بوثائق تأمين المركبات المؤجرة تمويليًا بالتحويل إلى الحساب البنكي لشركة التمويل المعنية.

ويكون دفع مبلغ كل مطالبة على حدة، كما يجب أن تُزود شركة التمويل المعنية بالمعلومات الآتية لكل مبلغ تعويض:

1- رقم المطالبة الخاصة بشركة التأمين.

2- رقم لوحة المركبة المؤمن عليها المعنية بالمطالبة التي تسويتها.

3- رقم هوية عميل الإجيار التمويلي للمركبات المعني بالمطالبة التي تم تسويتها.

4- اسم عميل الإيجار التمويلي للمركبات المعني بالمطالبة التي تم تسويتها.

وتقبلوا تحياتي ,,,

هشام بن أحمد طاشكندي

مدير عام الرقابة على التأمين

تحليل للتعميم وشرح له

تعميم رقم (ت.ع.م/201711/136) وتاريخ 01-03-1439هـ، الصادر عن البنك المركزي السعودي (ساما)، ويوجه إلى شركات التأمين العاملة في تأمين المركبات، استنادًا إلى المادة (44) من اللائحة التنفيذية لنظام مراقبة شركات التأمين التعاوني، لمعالجة مشكلة في آلية تحويل التعويضات للمركبات المؤجرة تمويليًا.

1- الأساس القانوني للتعميم:

– يستند إلى المادة (44) من اللائحة التنفيذية لنظام مراقبة شركات التأمين التعاوني، مما يجعل الالتزام به إلزاميًا لجميع شركات التأمين العاملة في المملكة.

– يعتمد على دور البنك المركزي السعودي (ساما) في الرقابة والإشراف على قطاع التأمين لضمان الامتثال للأنظمة المالية والمحاسبية.

– يهدف إلى تنظيم عملية دفع التعويضات وفق معايير واضحة تمنع سوء الاستخدام أو الإرباك المحاسبي في عمليات التعويض.

2- الأهداف التنظيمية للتعميم:

– تحقيق الشفافية في عمليات تعويض شركات التمويل عن المركبات المؤجرة تمويليًا.

– منع أي أخطاء أو لبس في تسوية المطالبات بين شركات التأمين وشركات التمويل.

– تسهيل عمليات المحاسبة والمطابقة المالية بين الجهات المعنية.

– ضمان حقوق المستفيدين من التعويضات من خلال التحقق من دفع التعويضات بشكل دقيق ومفصل.

3- الالتزامات القانونية على شركات التأمين:

– الالتزام بتحويل التعويضات إلى الحساب البنكي لشركة التمويل المعنية فقط، وعدم إرسال المبالغ دون تحديد المركبات المعنية.

– دفع كل مطالبة على حدة، وعدم تجميع التعويضات في دفعة واحدة، لضمان الشفافية والدقة في المعاملات المالية.

– تزويد شركة التمويل بالمعلومات التفصيلية عن كل مطالبة، بما في ذلك رقم المطالبة، ورقم لوحة المركبة، ورقم هوية العميل، واسم العميل.

– الامتثال الكامل لتعليمات البنك المركزي السعودي لتجنب العقوبات والمخاطر القانونية.

4- العلاقة مع الأنظمة الأخرى:

– يتماشى التعميم مع نظام مراقبة شركات التأمين التعاوني، الذي يضع إطارًا تنظيميًا دقيقًا لعمليات التأمين في المملكة.

– يدعم السياسات المالية للبنك المركزي السعودي لضمان الشفافية والكفاءة في التعاملات المالية بين شركات التأمين وشركات التمويل.

– يتوافق مع متطلبات الحوكمة المالية والمحاسبية التي تفرضها الجهات الرقابية لضمان تنظيم قطاع التأمين.

نسخة من أصل التعميم؛ للتحميل