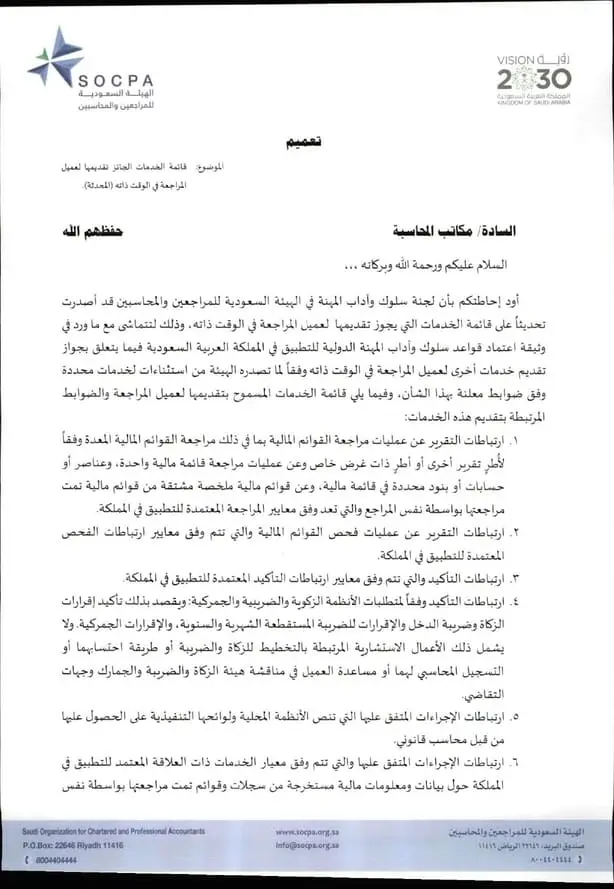

النص الأصلي للتعميم

تعميم رقم (000573) وتاريخ 17-08-1443هـ

السادة/ مكاتب المحاسبة حفظهم الله

السلام عليكم ورحمة الله وبركاته،،،

أود إحاطتكم بأن لجنة سلوك وآداب المهنة في الهيئة السعودية للمراجعين والمحاسبين قد أصدرت تحديثاً على قائمة الخدمات التي يجوز تقديمها لعميل المراجعة في الوقت ذاته، وذلك لتتماشى مع ما ورد في وثيقة اعتماد قواعد سلوك وآداب المهنة الدولية للتطبيق في المملكة العربية السعودية فيما يتعلق بجواز تقديم خدمات أخرى لعميل المراجعة في الوقت وفقاً لما تصدره الهيئة من استثناءات لخدمات محددة وفق ضوابط معلنة بهذا الشأن، وفيما يلي قائمة الخدمات المسموح بتقديمها لعميل المراجعة والضوابط المرتبطة بتقديم هذه الخدمات:

1- ارتباطات التقرير عمليات مراجعة القوائم المالية بما في ذلك مراجعة القوائم المالية المعدة وفقاً لأُطرٍ تقرير أخرى أو أطر ذات غرض خاص وعن عمليات مراجعة قائمة مالية واحدة، وعناصر أو حسابات أو بنود محددة في قائمة مالية، وعن قوائم مالية ملخصة مشتقة من قوائم مالةي تمت مراجعتها بواسطة نفس المراجع والتي تعد وفق معايير المراجعة المعتمدة للتطبيق في المملكة.

2- ارتباطات التقرير عن عمليات فحص القوائم المالية والتي تتم وفق معايير ارتباطات الفحص المعتمدة للتطبيق في المملكة.

3- ارتباطات التأكيد والتي تتم وفق معايير ارتباطات التأكيد المعتمدة للتطبيق في المملكة.

4- ارتباطات التأكيد وفقاً لمتطلبات الأنظمة الزكوية والضريبية والجمركية: ويقصد بذلك تأكيد إقرارات الزكاة وضريبة الدخل والإقرارات للضريبة المستقطعة الشهرية والسنوية، والإقرارات الجمركية، ولا يشمل ذلك الأعمال الاستشارية المرتبطة بالتخطيط للزكاة والضريبة أو طريقة احتسابهما أو التسجيل المحاسبي لهما أو مساعدة العميل في مناقشة هيئة الزكاة والضريبة والجمارك وجهات التقاضي.

5- ارتباطات الإجراءات المتفق عليها التي تنص الأنظمة المحلية ولوائحها التنفيذية على الحصول عليها من قبل محاسب قانوني.

6- ارتباطات الإجراءات المتفق عليها والتي تتم وفق معيار الخدمات ذات العلاقة المعتمد للتطبيق في المملكة حول بيانات ومعلومات مالية مستخرجة من سجلات وقوائم تمت مراجعتها بواسطة نفس المراجع، بشرط أن يكون المستخدم المستهدف مستقلاً عن المنشأة. ولا تشمل الارتباطات التي تتضمن أعمالاً ذات طبيعة استشارية.

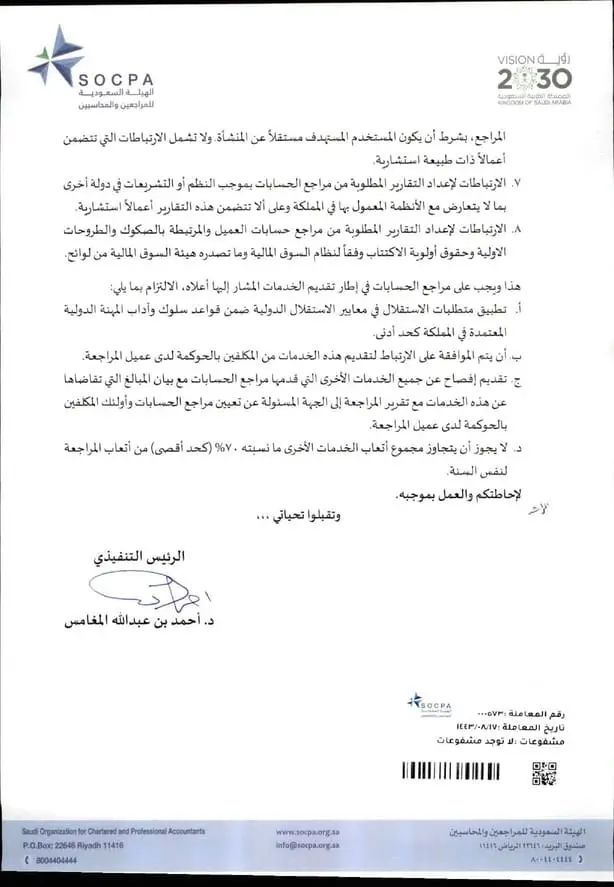

7- الارتباطات لإعداد التقارير المطلوبة من مراجع الحسابات بموجب النظم أو التشريعات في دولة أخرى بما لا يتعارض مع الأنظمة المعمول بها في المملكة وعلى ألا تتضمن هذه التقارير أعمالاً استشارية.

8- الارتباطات لإعداد التقارير المطلوبة من مراجع حسابات العميل والمرتبطة بالصكوك والطروحات الاولية وحقوق أولوية الاكتتاب وفقاً لنظام السوق المالية وما تصدره هيئة السوق المالية من لوائح.

هذا ويجب على مراجع الحسابات في إطار تقديم الخدمات المشار إليها أعلاه، الالتزام بما يلي:

أ- تطبيق متطلبات الاستقلال في معايير الاستقلال الدولية ضمن قواعد سلوك وآداب المهنة الدولية المعتمدة في المملكة كحد أدنى.

ب- أن يتم الموافقة على الارتباط لتقديم هذه الخدمات من المكلفين بالحوكمة لدى عميل المراجعة.

ج- تقديم إفصاح عن جميع الخدمات الأخرى التي قدمها مراجع الحسابات مع بيان المبالغ التي تقاضاها عن هذه الخدمات مع تقرير المراجعة إلى الجهة المسئولة عن تعيين مراجع الحسابات وأولئك المكلفين بالحوكمة لدى عميل المراجعة.

د- لا يجوز أن يتجاوز مجموع أتعاب الخدمات الأخرى ما نسبته 70% (كحد أقصى) من أتعاب المراجعة لنفس السنة.

لإحاطتكم والعمل بموجبه.

وتقبلوا تحياتي،،،

الرئيس التنفيذي

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

تعميم رقم (000573) وتاريخ 17-08-1443هـ، الصادر عن الهيئة السعودية للمراجعين والمحاسبين يحدد قائمة الخدمات التي يمكن أن يقدمها مراجع الحسابات لعملاء المراجعة مع الالتزام بضوابط صارمة لضمان الاستقلالية والمهنية. كما يشترط التعميم الالتزام بالمعايير الدولية لسلوك وآداب المهنة المعتمدة في المملكة ويضع قيودًا على تقديم خدمات استشارية أو غير مرتبطة بالمراجعة.

1- الأساس القانوني للتعميم: يستند التعميم إلى معايير وقواعد سلوك وآداب المهنة الدولية التي تم اعتمادها للتطبيق في المملكة.

يهدف إلى تحقيق الامتثال لمتطلبات الاستقلالية التي تعد جوهر مهنة المحاسبة والمراجعة.

2- نطاق الخدمات المسموح بها: يسمح التعميم لمراجع الحسابات بتقديم خدمات محددة لعملاء المراجعة تشمل:

1- مراجعة القوائم المالية وفق أطر التقارير المعتمدة.

2- فحص القوائم المالية وفق المعايير المعتمدة.

3- ارتباطات التأكيد وفق معايير معتمدة.

4- تأكيدات الزكاة والضريبة والجمارك، باستثناء الأعمال الاستشارية المرتبطة بالتخطيط لها.

5- الإجراءات المتفق عليها التي تفرضها الأنظمة.

6- إعداد التقارير المطلوبة بموجب أنظمة وتشريعات محلية أو دولية بشرط ألا تتعارض مع القوانين المحلية.

7- تقارير مرتبطة بالصكوك والطروحات الأولية وفق نظام السوق المالية.

3- ضوابط تقديم الخدمات:

أ- الاستقلالية: الالتزام بمعايير الاستقلال الدولية كحد أدنى.

منع تقديم خدمات قد تخلق تضاربًا في المصالح، مثل الاستشارات الزكوية والضريبية.

ب- الموافقة من الحوكمة: ضرورة الحصول على موافقة الجهات المكلفة بالحوكمة قبل تقديم أي خدمات.

ج- الإفصاح والشفافية: تقديم تقرير مفصل عن الخدمات الأخرى المقدمة وقيمتها المالية للجهة المسؤولة عن تعيين المراجع.

د- حدود أتعاب الخدمات: ألا تتجاوز أتعاب الخدمات الأخرى 70% من أتعاب المراجعة لنفس العميل في السنة المالية.

4- الأهداف القانونية:

أ- حماية استقلالية المراجع: يهدف التعميم إلى الحد من التأثير الذي قد تسببه الخدمات الأخرى على حيادية مراجع الحسابات.

ب- تعزيز الشفافية والمساءلة: الإفصاح عن جميع الخدمات الأخرى مع تقرير المراجعة يعزز الثقة بين الأطراف ذات العلاقة.

ج- تطبيق المعايير الدولية: التزام المملكة بمعايير دولية يعزز تنافسية السوق المالية ويوفر بيئة شفافة لجذب الاستثمار.

تعميم رقم (000573) وتاريخ 17-08-1443هـ، يهدف إلى ضمان الاستقلالية والشفافية في تقديم خدمات المراجعة والخدمات الأخرى ذات الصلة، بما يعزز الثقة في السوق المالية ويحمي حقوق المستثمرين. ومع ذلك، يتطلب نجاح التعميم تقديم دعم إرشادي وتوضيح أفضل لآليات التنفيذ لضمان التزام المكاتب بأعلى المعايير المهنية.

نسخة من أصل التعميم؛ للتحميل