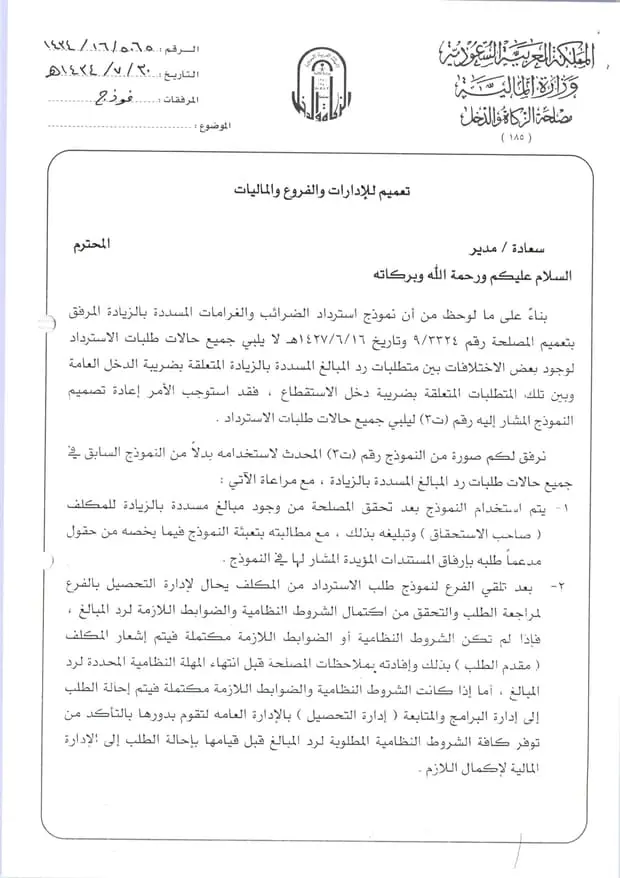

النص الأصلي للتعميم

تعميم رقم (1434/16/5065) وتاريخ 30-07-1434هـ

للإدارات والفروع والماليات

السلام عليكم ورحمة الله وبركاته

بناءً على ما لوحظ من أن نموذج استرداد الضرائب والغرامات المسددة بالزيادة المرفق بتعميم المصلحة رقم 9/3324 وتاريخ 16-06-1427هـ لا يلبي جميع حالات طلبات الاسترداد لوجود بعض الاختلافات بين متطلبات رد المبالغ المسددة بالزيادة المتعلقة بضريبة الدخل العامة وبين تلك المتطلبات المتعلقة بضريبة دخل الاستقطاع، فقد استوجب الأمر إعادة تصميم النموذج المشار إليه رقم (ت۳) ليلبي جميع حالات طلبات الاسترداد.

نرفق لكم صورة من النموذج رقم (ت3) المحدث لاستخدامه بدلاً من النموذج السابق في جميع حالات طلبات رد المبالغ المسددة بالزيادة، مع مراعاة الآتي :

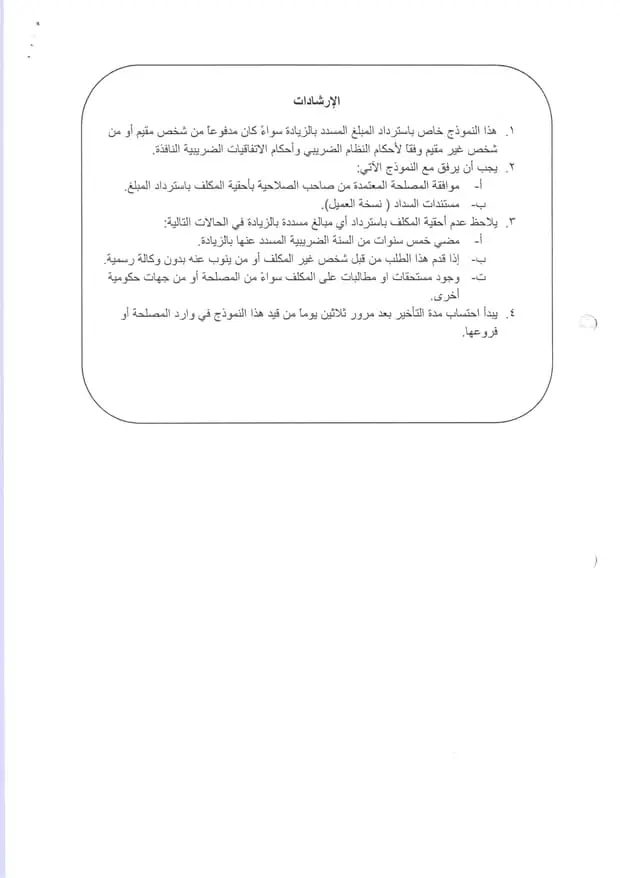

1- يتم استخدام النموذج بعد تحقق المصلحة من وجود مبالغ مسددة بالزيادة للمكلف (صاحب الاستحقاق) وتبليغه بذلك، مع مطالبته بتعبئة النموذج فيما يخصه من حقول مدعماً طلبه بإرفاق المستندات المؤيدة المشار لها في النموذج.

2- بعد تلقي الفرع لنموذج طلب الاسترداد من المكلف يحال لإدارة التحصيل بالفرع لمراجعة الطلب والتحقق من اكتمال الشروط النظامية والضوابط اللازمة لرد المبالغ، فإذا لم تكن الشروط النظامية أو الضوابط اللازمة مكتملة فيتم إشعار المكلف (مقدم الطلب) بذلك وإفادته بملاحظات المصلحة قبل انتهاء المهلة النظامية المحددة لرد المبالغ، أما إذا كانت الشروط النظامية والضوابط اللازمة مكتملة فيتم إحالة الطلب إلى إدارة البرامج والمتابعة (إدارة التحصيل) بالإدارة العامة لتقوم بدورها بالتأكد من توفر كافة الشروط النظامية المطلوبة لرد المبالغ قبل قيامها بإحالة الطلب إلى الإدارة المالية لإكمال اللازم.

3- تتولى الإدارة المالية بالمصلحة القيام برد المبالغ المسددة بالزيادة للمكلف وفق الإجراءات المتبعة لديها والمحددة بالتعميم رقم 9/3324 وتاريخ 16-06-1427هـ.

4- بعد اكتمال إجراءات رد المبالغ للمكلف يتم تزويد إدارة البرامج والمتابعة (إدارة التحصيل) بصورة من الشيك والقيد لإجراء القيود اللازمة في حساب المصلحة والمكلف.

نأمل مراعاة ما تقدم، ونؤكد على ضرورة إعطاء هذه المعاملات الأولوية وعدم تأخيرها وأن تكون تحت متابعة مدير الفرع شخصياً حتى لا يترتب على المصلحة غرامات تأخير في حال تجاوز المدة النظامية المحددة للاسترداد.

ولكم تحياتنا ،،،

مدير عام مصلحة الزكاة والدخل

ابراهيم بن محمد المفلح

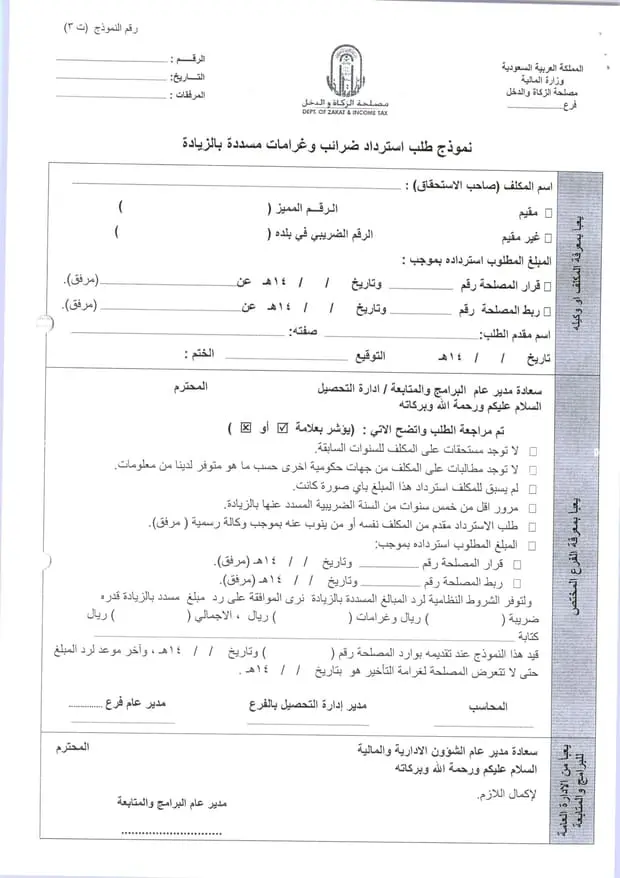

نموذج طلب استرداد ضرائب وغرامات مسددة بالزيادة

تحليل للتعميم وشرح له

أصدرت مصلحة الزكاة والدخل (الهيئة العامة للزكاة والدخل لاحقًا) تعميم رقم (1434/16/5065) وتاريخ 30-07-1434هـ، الموجه إلى إداراتها وفروعها ومكاتب الماليات، يتضمن تحديث نموذج طلب استرداد الضرائب والغرامات المسددة بالزيادة، ليشمل:

– حالات ضريبة الدخل العامة.

– حالات ضريبة دخل الاستقطاع.

وذلك بعد أن تبين أن النموذج السابق (رقم 9/3324 لعام 1427هـ) لا يغطي جميع الحالات بشكل دقيق. وقد أُرفق مع التعميم النموذج الجديد رقم (ت3) ليُستخدم حصريًا في جميع طلبات استرداد المبالغ الزائدة المسددة من قبل المكلفين.

كما حدد التعميم الإجراءات المتبعة للتعامل مع الطلبات، وأكد على أهمية إعطاء هذه المعاملات أولوية ومتابعة مدير الفرع شخصيًا لضمان عدم التأخير.

1- الخلفية التنظيمية:

– يرتكز التعميم على مبدأ رد الأموال المحصلة دون وجه حق أو بالزيادة، وهو حق نظامي للمكلف بموجب نظام ضريبة الدخل واللوائح ذات الصلة.

– الهدف من تحديث النموذج هو ضمان شمولية الطلب وتوحيد الإجراء، خصوصًا في ظل اختلاف المتطلبات بين:

– ضريبة الدخل العامة (الخاصة بالشركات والأنشطة التجارية).

– ضريبة دخل الاستقطاع (الخاصة بالمبالغ المدفوعة للمقيمين من غير السعوديين).

2- مراحل معالجة طلبات الاسترداد وفق التعميم:

المرحلة الأولى: تحقق المصلحة من وجود مبالغ زائدة:

– لا يُقدَّم النموذج تلقائيًا، بل تُبادر المصلحة بإبلاغ المكلف بوجود مبالغ زائدة.

– يتم تزويده بالنموذج (ت3) ليقوم بتعبئته وإرفاق المستندات المطلوبة.

المرحلة الثانية: مراجعة الطلب من الفرع: يُحال النموذج إلى إدارة التحصيل في الفرع للتحقق من:

– اكتمال الشروط النظامية (مثل: وجود مستندات مؤيدة، صحة الحسابات).

– توافر الضوابط المحددة سابقًا.

– في حال النقص: يُشعَر المكلف خلال المهلة النظامية حتى لا تُحتسب غرامات على المصلحة.

– في حال الاكتمال: يُحال الطلب إلى إدارة البرامج والمتابعة (التحصيل بالإدارة العامة).

المرحلة الثالثة: مراجعة مركزية وتحويل للمالية:

– تقوم إدارة التحصيل المركزية بمراجعة نهائية، ثم تحيل الطلب إلى الإدارة المالية.

– تتولى الإدارة المالية إصدار الشيكات أو التحويلات البنكية.

المرحلة الرابعة: التوثيق المحاسبي: يتم إرسال صورة من الشيك أو إشعار القيد إلى إدارة التحصيل لإجراء القيود المحاسبية اللازمة بين المصلحة والمكلف.

يُظهر تعميم رقم (1434/16/5065) وتاريخ 30-07-1434هـ، توجهًا تنظيميًا جادًا نحو إصلاح وتحسين إجراءات التحصيل والاسترداد الضريبي، ويؤكد أن المصلحة حريصة على حماية حقوق المكلفين وتنظيم العلاقة المالية بين الطرفين بما يضمن الشفافية والامتثال النظامي.

نسخة من أصل التعميم؛ للتحميل