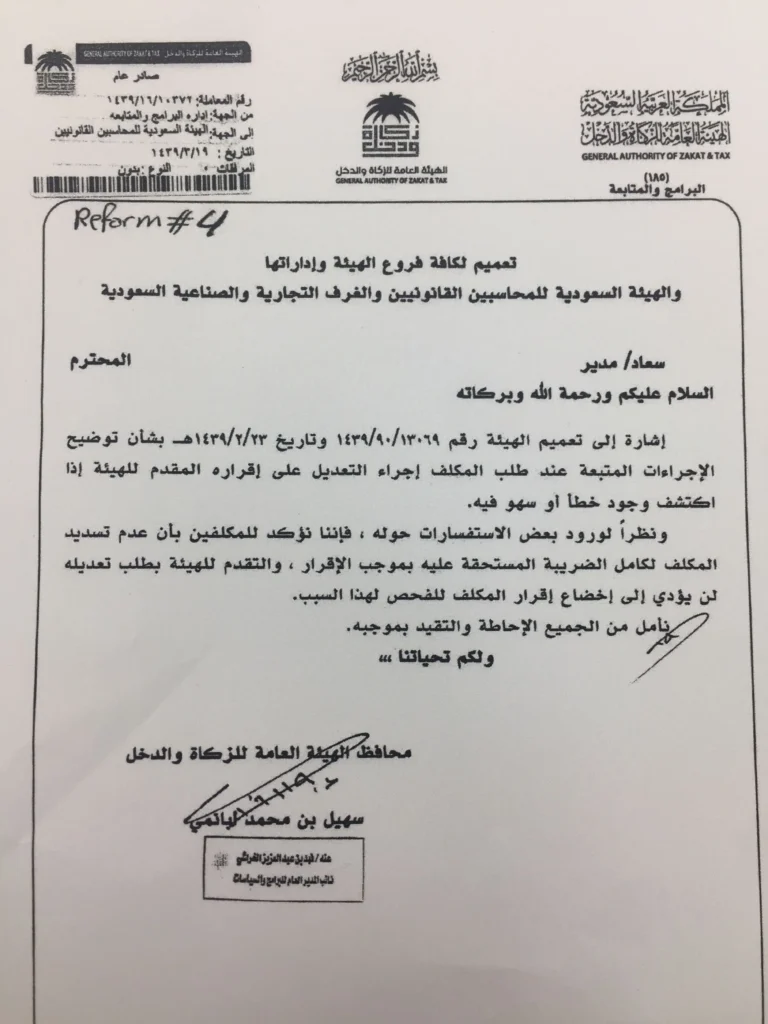

النص الأصلي للتعميم

تعميم رقم (1439/16/10372) وتاريخ 19-03-1439هـ

لكافة فروع الهيئة وإداراتها

والهيئة السعودية للمحاسبين القانونيين والغرف التجارية والصناعية السعودية

السلام عليكم ورحمة الله وبركاته

إشارة إلى تعميم الهيئة رقم 1439/90/13069 وتاريخ 23-02-1439هـ بشأن توضيح الاجراءات المتبعة عند طلب المكلف إجراء التعديل على إقراره المقدم للهيئة إذا اكتشف وجود خطأ أو سهو فيه.

ونظراً لورود بعض الاستفسارت حوله، فإننا نؤكد للمكلفين بأن عدم تسديد المكلف لكامل الضريبة المستحقة عليه بموجب الاقرار، والتقدم للهيئة بطلب تعديله لن يؤدي إلى إخضاع إقرار المكلف للفحص لهذا السبب.

نأمل من الجميع الإحاطة والتقيد بموجبه.

ولكم تحياتنا ،،،

محافظ الهيئة العامة للزكاة والدخل

سهيل بن محمد أبانمي

تحليل للتعميم وشرح له

يؤكد تعميم رقم (1439/16/10372) وتاريخ 19-03-1439هـ، على إجراءات تصحيح الإقرارات الضريبية المقدمة للهيئة العامة للزكاة والدخل، ويوضح أن عدم قيام المكلف بسداد الضريبة المستحقة بالكامل وتقدمه بطلب تعديل الإقرار لن يؤدي تلقائيًا إلى إخضاع إقراره للفحص الضريبي.

1- الأساس القانوني والإداري للتعديل على الإقرارات الضريبية:

– يندرج هذا التعميم ضمن الإجراءات التنظيمية التي تتبعها الهيئة العامة للزكاة والدخل لضمان الامتثال الضريبي بطريقة مرنة وعادلة.

– وفقًا للأنظمة الضريبية، يحق للمكلفين تصحيح أخطائهم الطوعية في الإقرارات دون التعرض لمخاطر غير مبررة، شريطة أن يكون التصحيح بحسن نية.

– في القوانين الضريبية، هناك فرق جوهري بين التصحيح الطوعي والتلاعب الضريبي؛ لذلك، جاء التعميم ليؤكد أن تقديم طلب التعديل لا يعني بالضرورة خضوع المكلف للمراجعة الشاملة.

2- تأثير التعميم على المكلفين (دافعي الضرائب):

– حماية المكلفين من التداعيات السلبية غير المبررة: يتيح هذا التعميم للشركات والأفراد تقديم تعديلات على إقراراتهم الضريبية دون الخوف من أن يؤدي ذلك تلقائيًا إلى إجراءات تدقيق موسعة.

– تحفيز التصحيح الطوعي للأخطاء: بإزالة المخاوف من الفحص الضريبي، يمكن أن يشجع القرار المكلفين على الإفصاح الطوعي عن الأخطاء بدلاً من تركها دون تصحيح، مما يسهم في تحسين الامتثال الضريبي.

– تحقيق العدالة الضريبية: المكلف الذي يتقدم بتعديله طوعًا لا يُعامل معاملة المتهرب ضريبيًا، مما يعزز مبدأ الإنصاف في تطبيق الضرائب.

3- مدى تأثير عدم السداد الكامل للضريبة المستحقة:

– التعميم لم يعفِ المكلف من دفع الضريبة المستحقة، لكنه أكد أن التأخير في السداد ليس سببًا كافيًا وحده لإجراء فحص شامل للإقرار الضريبي.

– هذا ينسجم مع مبدأ التناسبية في التدقيق الضريبي، حيث يتم التركيز على الحالات التي تحمل مؤشرات عالية على التهرب الضريبي وليس مجرد الأخطاء العفوية.

نسخة من أصل التعميم؛ للتحميل