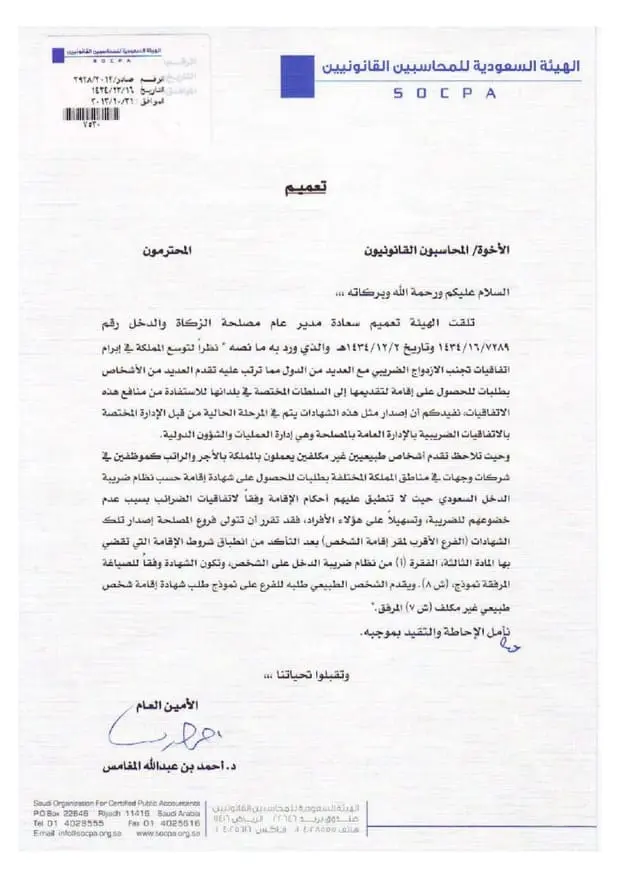

النص الأصلي للتعميم

تعميم رقم (3938/2013) وتاريخ 16-12-1434هـ

الأخوة/ المحاسبون القانونيون المحترمون

السلام عليكم ورحمة الله وبركاته،،،

تلقت الهيئة تعميم سعادة مدير عام مصلحة الزكاة والدخل رقم (1434/16/7289) وتاريخ 02-12-1434هـ والذي ورد به ما نصه “نظراً لتوسع المملكة في إبرام اتفاقيات تجنب الازدواج الضريبي مع العديد من الدول مما ترتب عليه تقدم العديد من الأشخاص بطلبات للحصول على إقامة لتقديمها إلى السلطات المختصة في بلدائها للاستفادة من منافع هذه الاتفاقيات، نفيدكم أن إصدار مثل هذه الشهادات يتم في المرحلة الحالية من قبل الإدارة المختصة بالاتفاقيات الضريبية بالإدارة العامة بالمصلحة وهي إدارة العمليات والشؤون الدولية.

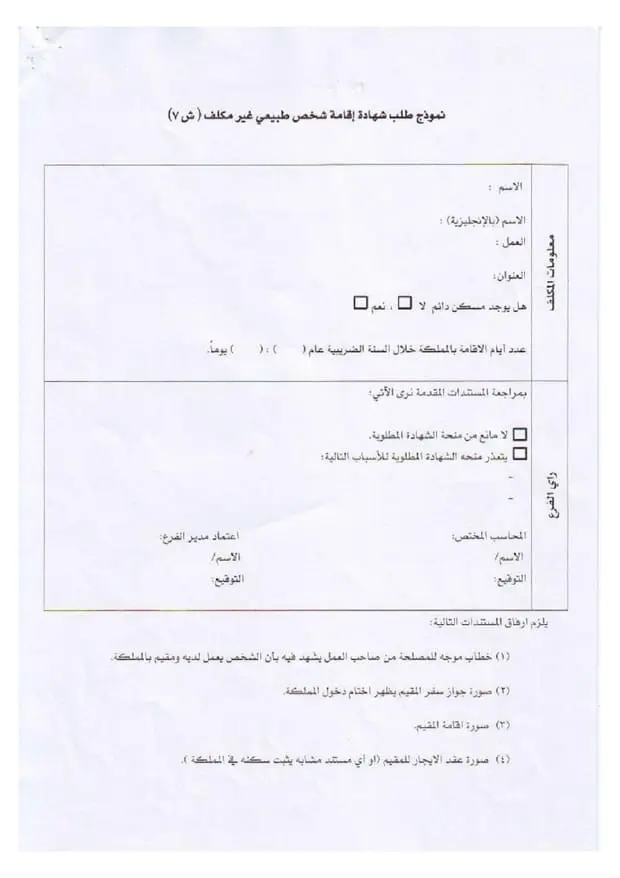

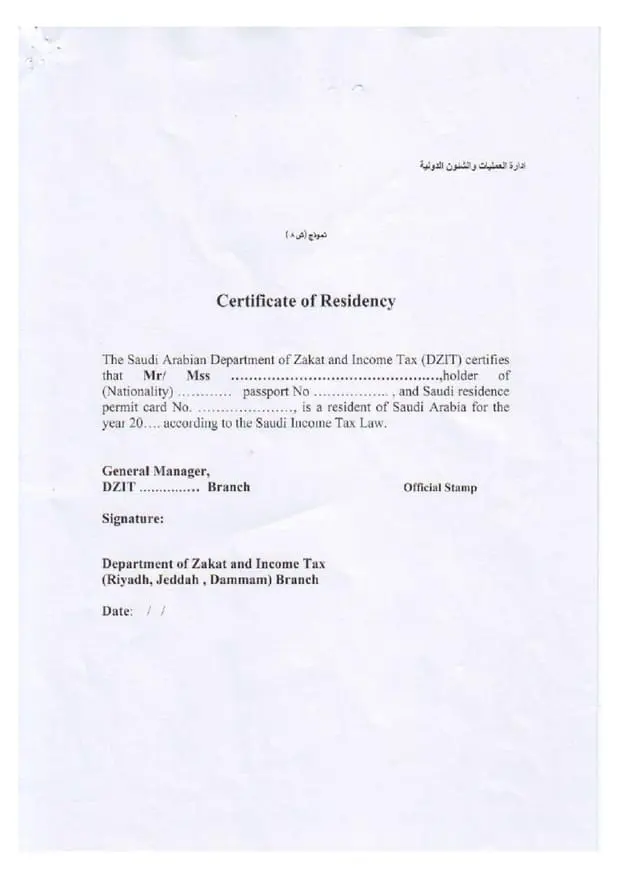

وحيث تلاحظ تقدم أشخاص طبيعيين غير مكلفين يعملون بالمملكة بالأجر والراتب كموظفين في شركات وجهات في مناطق المملكة المختلفة بطلبات للحصول على شهادة إقامة حسب نظام ضريبة الدخل السعودي حيث لا تنطبق عليهم أحكام الإقامة وفقاً لاتفاقيات الضرائب بسبب عدم خضوعهم للضريبة، وتسهيلاً على هؤلاء الأفراد، فقد تقرر أن تتولى فروع المصلحة إصدار تلك الشهادات (الفرع الأقرب لمقر إقامة الشخص) بعد التأكد من انطباق شروط الإقامة التي تقضي بها المادة الثالثة، الفقرة (أ) من نظام ضريبة الدخل على الشخص، وتكون الشهادة وفقاً للصياغة المرفقة نموذج، (ش8)، ويقدم الشخص الطبيعي طلبه للفرع على نموذج طلب شهادة إقامة شخص طبيعي غير مكلف (ش7) المرفق”.

نأمل الإحاطة والتقيد بموجبه.

وتقبلوا تحياتنا،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

تعميم رقم (3938/2013) وتاريخ 16-12-1434هـ، يوضح الإجراءات المتعلقة بإصدار شهادات الإقامة الضريبية للأفراد الطبيعيين غير المكلفين بالضرائب في المملكة العربية السعودية. جاء ذلك نتيجة توسع المملكة في توقيع اتفاقيات تجنب الازدواج الضريبي مع دول أخرى. وفقًا للتعميم، تتولى فروع مصلحة الزكاة والدخل الأقرب لمقر إقامة الشخص إصدار هذه الشهادات للأفراد الذين يعملون بالأجر أو الراتب داخل المملكة، بشرط التحقق من انطباق شروط الإقامة المحددة في المادة الثالثة، الفقرة (أ) من نظام ضريبة الدخل السعودي.

1- الأساس القانوني:

أ- نظام ضريبة الدخل السعودي: المادة الثالثة، الفقرة (أ) تحدد الشروط التي تجعل الشخص الطبيعي مؤهلاً للحصول على شهادة إقامة.

ب- اتفاقيات تجنب الازدواج الضريبي: هذه الاتفاقيات تهدف إلى منع فرض الضريبة مرتين على نفس الدخل، وتعزز التعاون الضريبي بين المملكة والدول الأخرى.

2- الأفراد المشمولون: أشخاص طبيعيون غير مكلفين: الأفراد العاملون بالأجر أو الراتب في المملكة ولكنهم غير خاضعين للضريبة وفقًا للنظام المحلي.

هؤلاء الأفراد يحتاجون إلى شهادة إقامة للاستفادة من اتفاقيات تجنب الازدواج الضريبي الموقعة بين المملكة ودولهم.

3- الإجراءات المطلوبة:

أ- التقديم: الشخص الطبيعي يُقدم طلبًا للحصول على شهادة إقامة باستخدام النموذج المخصص (ش7).

ب- التحقق: فرع المصلحة يتحقق من انطباق شروط الإقامة وفق المادة الثالثة من النظام.

ج- الإصدار: الفرع يصدر الشهادة باستخدام النموذج المرفق (ش8).

4- أهمية التعميم:

أ- تيسير الإجراءات: نقل مسؤولية إصدار الشهادات إلى الفروع المحلية يُسهل الوصول إلى الخدمة ويقلل من البيروقراطية.

ب- توضيح الالتزام: التعميم يضمن امتثال المحاسبين القانونيين والأفراد المعنيين بالإجراءات المحددة.

ج- تعزيز الشفافية: يساعد الأفراد غير المكلفين على الحصول على شهادات الإقامة بوضوح ووفق إطار نظامي.

5- أثر التعميم:

أ- على الأفراد: يسهل حصولهم على شهادة الإقامة للاستفادة من مزايا اتفاقيات تجنب الازدواج الضريبي.

ب- على الشركات: يعزز الامتثال الضريبي لموظفيها ويخفف من المخاطر المتعلقة بالإجراءات الضريبية.

ج- على الجهات الضريبية: يساعد على تنظيم عمليات إصدار الشهادات ويوفر إطارًا موحدًا للتعامل مع الطلبات.

نسخة من أصل التعميم؛ للتحميل