النص الأصلي للتعميم

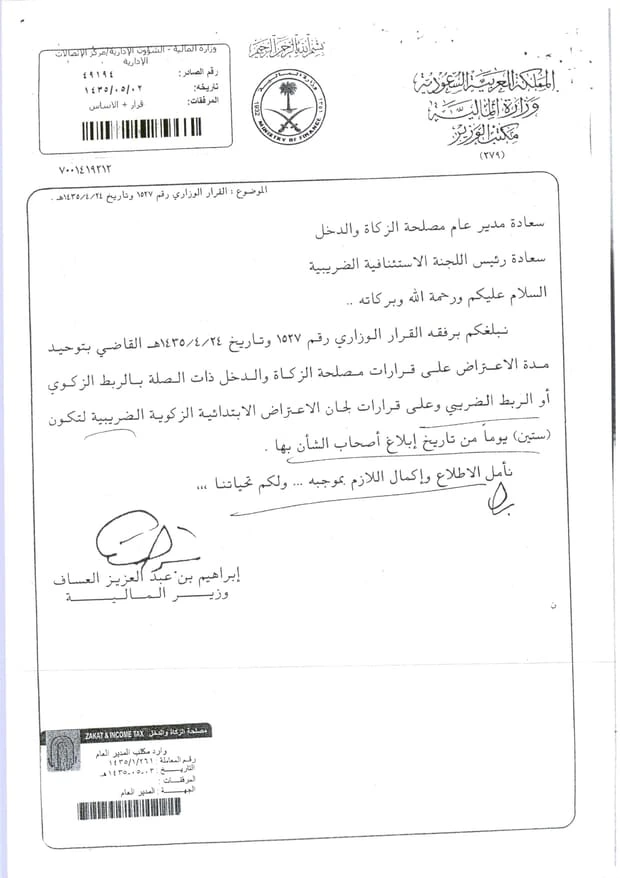

تعميم رقم (49194) وتاريخ 02-05-1435هـ

سعادة مدير عام مصلحة الزكاة والدخل

سعادة رئيس اللجنة الاستئنافية الضريبية

السلام علیکم ورحمة الله وبركاته ..

نبلغكم برفقه القرار الوزاري رقم 1527 و تاریخ 24-04-1435هـ القاضي بتوحيد مدة الاعتراض على قرارات مصلحة الزكاة والدخل ذات الصلة بالربط الزكوي أو الربط الضريبي وعلى قرارات لجان الاعتراض الابتدائية الزكوية الضريبية لتكون (ستين) يوماً من تاريخ إبلاغ أصحاب الشأن بها.

نأمل الاطلاع وإكمال اللازم بموجبه … ولكم تحياتنا ،،،

إبراهيم بن عبدالعزيز العساف

وزير المالية

تحليل للتعميم وشرح له

تعميم رقم (49194) وتاريخ 02-05-1435هـ، الموجه إلى مدير عام مصلحة الزكاة والدخل،و رئيس اللجنة الاستئنافية الضريبية.

ويتعلق بتوحيد مدة الاعتراض على قرارات مصلحة الزكاة والدخل والقرارات الصادرة عن لجان الاعتراض الابتدائية الزكوية والضريبية، وذلك وفقًا للقرار الوزاري رقم (1527) وتاريخ 24-04-1435هـ.

أولًا: مضمون القرار الوزاري المرفق بالتعميم: توحيد مدة الاعتراض على جميع القرارات المتعلقة بـ:

1- الربط الزكوي (الذي يحدد مقدار الزكاة المستحقة على المنشآت).

2- الربط الضريبي (الذي يحدد الضرائب المستحقة على المكلفين).

3- قرارات لجان الاعتراض الابتدائية الزكوية والضريبية.

– تحديد مهلة تقديم الاعتراض بـ (60 يومًا) تبدأ من تاريخ إبلاغ أصحاب الشأن بالقرار.

ثانيًا: الأثر القانوني والإجرائي للتعميم:

1- توحيد الإجراءات الزمنية للاعتراض:

– قبل صدور هذا القرار، قد تكون مدد الاعتراض مختلفة بين الزكاة والضرائب، مما قد يسبب تفاوتًا في تطبيق النظام.

– التوحيد إلى 60 يومًا يمنح المكلفين وضوحًا في التعامل مع القرارات ويمنع اللبس.

2- تحقيق العدالة في المدد الممنوحة للاعتراض:

– يساعد في ضمان فرصة عادلة لجميع المكلفين للاستئناف على القرارات التي يرون أنها غير عادلة.

– يتماشى مع المبادئ القانونية المتعلقة بـ حق التقاضي والتظلم.

3- توجيه واضح لمصلحة الزكاة والدخل واللجان الضريبية:

– يلزم الجهات المعنية بتنفيذ القرار الوزاري فورًا.

– يفرض على مصلحة الزكاة والدخل إبلاغ أصحاب الشأن بالقرارات رسميًا حتى يبدأ احتساب المدة.

ثالثًا: التوصيات والإجراءات المطلوبة:

أ- لمصلحة الزكاة والدخل:

– الالتزام بتنفيذ القرار الوزاري وإبلاغ المكلفين بالقرارات الصادرة بحقهم.

– التأكد من أن مدة الاعتراض يتم احتسابها بدقة من تاريخ الإبلاغ الرسمي.

– تسهيل عملية تقديم الاعتراضات لضمان عدم وقوع أي لبس.

ب- للجنة الاستئنافية الضريبية:

– التأكد من التزام اللجان الابتدائية بالمدة المحددة في القرار.

– مراجعة أي اعتراضات مقدمة للتأكد من تقديمها خلال المدة القانونية البالغة 60 يومًا.

ج- لأصحاب الشأن (المكلفين بالزكاة والضرائب):

– الانتباه إلى أن لديهم 60 يومًا فقط من تاريخ الإبلاغ لتقديم اعتراضاتهم.

– التأكد من أن الاعتراض يتم تقديمه بشكل رسمي ومستوفي لجميع المتطلبات النظامية.

نسخة من أصل التعميم؛ للتحميل