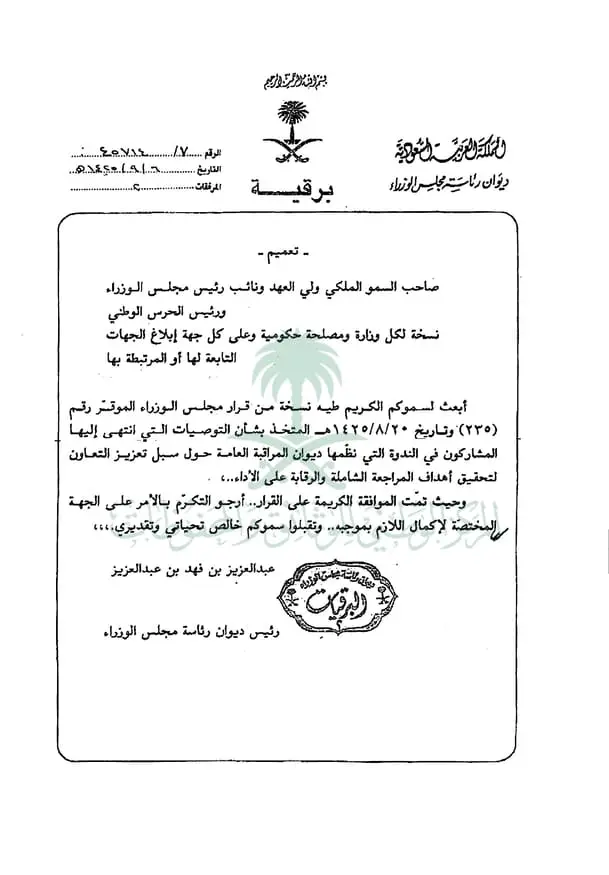

النص الأصلي للتعميم

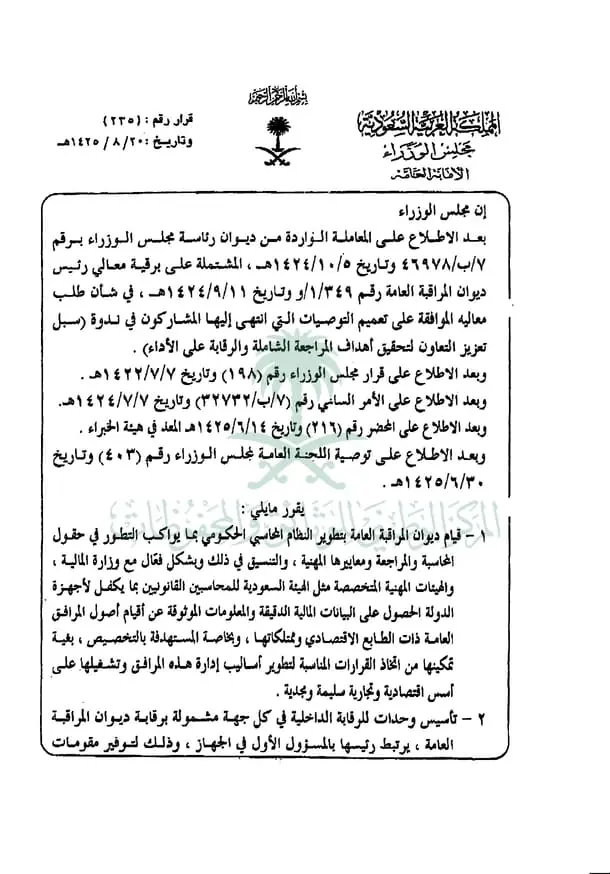

قرار رقم (235) وتاريخ 20-08-1425هـ

إن مجلس الوزراء

بعد الاطلاع على المعاملة الواردة من ديوان رئاسة مجلس الوزراء برقم 7/ب/46978 وتاريخ 05-10-1424هـ ، المشتملة على برقية معالي رئيس ديوان المراقبة العامة رقم 1/349/و وتاريخ 11-09-1424هـ، في شأن طلب معاليه الموافقة على تعميم التوصيات التي انتهى إليها المشاركون في ندوة (سبل تعزيز التعاون لتحقيق أهداف المراجعة الشاملة والرقابة على الأداء).

وبعد الاطلاع على قرار مجلس الوزراء رقم (198) وتاريخ 07-07-1422هـ.

وبعد الاطلاع على الأمر السامي رقم (7/ب/32732) وتاريخ 07-07-1424هـ.

وبعد الاطلاع على المحضر رقم (216) وتاريخ 14-06-1425هـ المعد في هيئة الخبراء.

وبعد الاطلاع على توصية اللجنة العامة لمجلس الوزراء رقم (403) وتاريخ 30-06-1425هـ.

يقرر ما يلي :

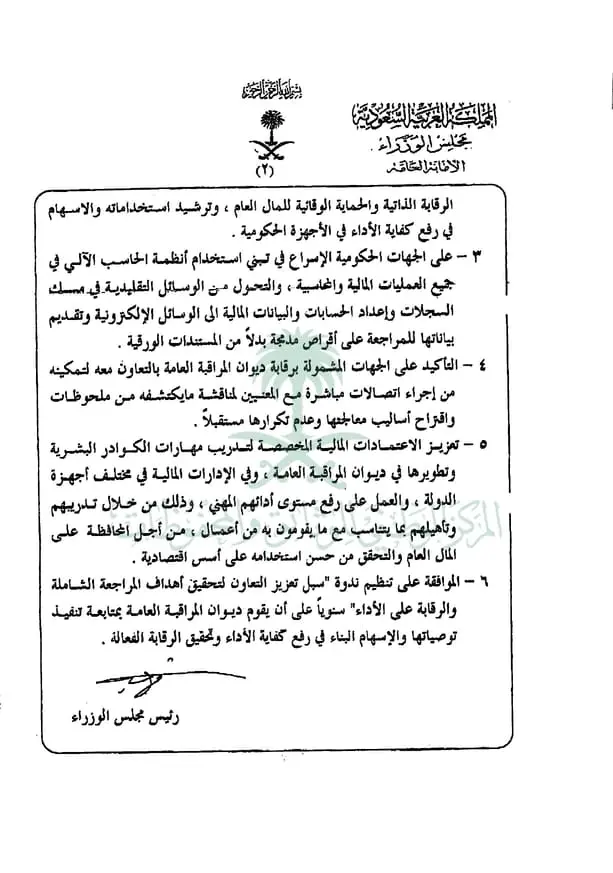

1- قيام ديوان المراقبة العامة بتطوير النظام المحاسبي الحكومي بما يواكب التطور في حقول المحاسبة والمراجعة ومعاييرها المعنية، والتنسيق في ذلك وبشكل فعال مع وزارة المالية، والهيئات المهنية المتخصصة مثل الهيئة السعودية للمحاسبين القانونيين بما يكفل لأجهزة الدولة الحصول على البيانات المالية الدقيقة والمعلومات الموثوقة عن أقيام أصول المرافق العامة ذات الطابع الاقتصادي وممتلكاتها، وبخاصة المستهدفة بالتخصيص، بغية تمكينها من اتخاذ القرارات المناسبة لتطوير أساليب إدارة هذه المرافق وتشغيلها على أسس اقتصادية وتجارية سليمة ومجدية.

2- تأسيس وحدات للرقابة الداخلية في كل جهة مشمولة برقابة ديوان المراقبة العامة، يرتبط رئيسها بالمسؤول الأول في الجهاز، وذلك لتوفير مقومات الرقابة الذاتية والحماية الوقائية للمال العام، وترشيد استخداماته والاسهام في رفع كفاية الأداء في الأجهزة الحكومية.

3- على الجهات الحكومية الإسراع في تبني استخدام أنظمة الحاسب الآلي في جميع العمليات المالية والمحاسبية، والتحول من الوسائل التقليدية في مسك السجلات وإعداد الحسابات والبيانات المالية الى الوسائل الإلكترونية وتقديم بياناتها للمراجعة على أقراص مدمجة بدلاً من المستندات الورقية.

4- التأكيد على الجهات المشمولة برقابة ديوان المراقبة العامة بالتعاون معه لتمكينه من إجراء اتصالات مباشرة مع المعنيين لمناقشة ما يكتشفه من ملحوظات واقتراح أساليب معالجتها وعدم تكرارها مستقبلاً.

5- تعزيز الاعتمادات المالية المخصصة لتدريب مهارات الكوادر البشرية وتطويرها في ديوان المراقبة العامة، وفي الإدارات المالية في مختلف أجهزة الدولة، والعمل على رفع مستوى أدائهم المهني، وذلك من خلال تدريبهم وتأهيلهم بما يتناسب مع ما يقومون به من أعمال، من أجل المحافظة على المال العام والتحقق من حسب استخدامه على أسس اقتصادية.

6- الموافقة على تنظيم ندوة “سبل تعزيز التعاون لتحقيق أهداف المراجعة الشاملة والرقابة على الأداء” سنوياً على أن يقوم ديوان المراقبة العامة بمتابعة تنفيذ توصياتها والإسهام البناء في رفع كفاية الأداء وتحقيق الرقابة الفعالة.

رئيس مجلس الوزراء

تحليل للتعميم وشرح له

قرار رقم (235) وتاريخ 20-08-1425هـ، الصادر عن مجلس الوزراء استجابة لمقترحات ديوان المراقبة العامة (الهيئة العامة للرقابة والمساءلة المالية حاليًا)، وتوصيات المشاركين في ندوة “سبل تعزيز التعاون لتحقيق أهداف المراجعة الشاملة والرقابة على الأداء”.

ويُحدد القرار ستة محاور أساسية لإصلاح وتطوير الرقابة المالية والإدارية في الجهات الحكومية، أبرزها:

1- دور ديوان المراقبة في تطوير المحاسبة الحكومية: القرار يُحمّل ديوان المراقبة مسؤولية تطوير النظام المحاسبي في المملكة بما يتماشى مع المعايير الدولية، وخاصة في ظل توجه المملكة نحو الخصخصة وإدارة الأصول العامة بعقلية اقتصادية.

2- الرقابة الداخلية – تعزيز الرقابة الذاتية: من خلال إلزام كل جهة حكومية بتأسيس وحدة رقابة داخلية مستقلة ترتبط بالمسؤول الأول في الجهة، يسعى القرار إلى إرساء مبدأ الحوكمة والشفافية داخل الجهات نفسها، لا الاعتماد فقط على رقابة خارجية لاحقة.

3- التحول الرقمي – القضاء على الورقيات: الدعوة إلى استخدام أنظمة إلكترونية في المحاسبة وتقديم التقارير على أقراص مدمجة بدلًا من الأوراق، يُظهر توجه الدولة إلى التحول الرقمي الكامل في المعاملات المالية الحكومية.

4- إلزام الجهات بالتعاون الكامل مع ديوان المراقبة: القرار يشدد على ضرورة تمكين ديوان المراقبة من التواصل المباشر مع المختصين داخل الجهة الحكومية، لضمان مناقشة الملاحظات وتصحيح الخلل قبل تفاقمه.

5- تأهيل الكوادر المالية – إصلاح البنية البشرية: القرار يوجه بتعزيز الاعتمادات المالية المخصصة لتدريب الكوادر داخل ديوان المراقبة والإدارات المالية الحكومية، بما يحقق رفع مستوى الأداء الرقابي والمحاسبي على أسس اقتصادية.

6- تأسيس ندوة سنوية وطنية للرقابة: القرار يختم بالتأكيد على تنظيم ندوة سنوية لمتابعة التطورات في الرقابة والمراجعة، على أن يُتابع ديوان المراقبة تنفيذ توصياتها، مما يعكس نهجًا مؤسسيًا منظمًا للتطوير المستمر.

إجمالًا قرار رقم (235) وتاريخ 20-08-1425هـ، يُمثل:

– خارطة طريق لتحديث الرقابة المالية والإدارية في الجهات الحكومية.

– تحولًا من الرقابة التقليدية إلى الرقابة الفعالة على الأداء والتخصيص.

– إرساء معايير الحوكمة والشفافية والتقييم المبكر للانحرافات.

– دعامة أساسية لتفعيل المساءلة المالية الوقائية، لا العقابية فقط.

نسخة من أصل التعميم؛ للتحميل