النص الأصلي للتعميم

تعميم رقم (1434/16/3360) وتاريخ 27-05-1434هـ

لإدارات المصلحة وفروعها

السلام عليكم ورحمة الله وبركاته

نرفق لكم صورة من برقية معالي رئيس الديوان الملكي والسكرتير الخاص لخادم الحرمين الشريفين رقم 3172 وتاريخ 25-01-1434هـ المبلغة لنا بشرح معالي وزير المالية المؤرخ في 26-01-1434هـ والمرفق بها صورة من قرار مجلس الوزرء الموقر رقم 26 وتاريخ 19-01-1434هـ القاضي بما يلي :

1- الموافقة على محضر اللجنة الوزارية المشكلة بالأمر السامي رقم 5166/م ب وتاريخ 09-08-1432هـ وتوجيه كل من وزارة البترول و الثورة المعدنية، وزرة المالية (مصلحة الزكاة والدخل) بالعمل بما انتهى إليه المحضر من توصية.

2- تتحمل الدولة المبالغ الضريبية – والغرامات المترتبة عليها – المستحقة على المقاولين والموردين الكويتين المرتبطين بعقود مع عمليات الخفجي المشتركة، بناءً على تطبيق نظام ضريبة الدخل الصادر بالمرسوم الملكي رقم (م/1) بتاريخ 15-01-1425هـ، وذلك خلال الفترة الممتدة من تاريخ نفاذ النظام إلى تاريخ هذا القرار، والاكتفاء بدفعهم الزكاة خلال تلك الفترة. 30-07-2004م – 03-12-2012م.

نأمل الإحاطة بذلك ووضع قرار مجلس الوزراء الموقر موضع التنفيذ فيما يخصكم، مع مراعاة الآتي :

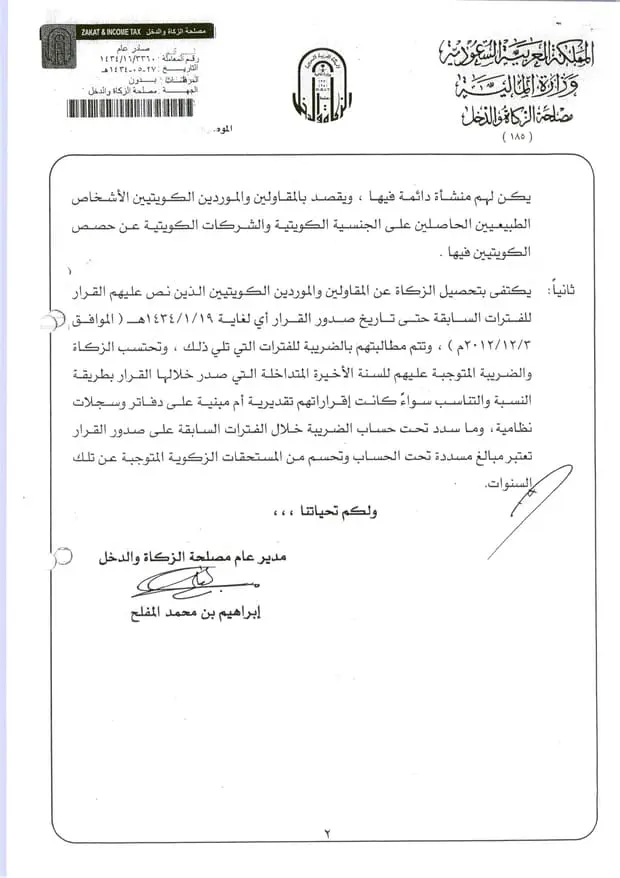

أولاً : يطبق القرار على المقاولين والموردين الكويتين المرتبطين بعقود مع عمليات الخفجي المشتركة الذين يعملون في القسم الجنوبي من المنطقة المقسومة بين المملكة والكويت فقط بغض النطر عن طبيعة الخدمات المقدمة منهم ، سواء كانو مقاولين رئيسين أو مقاولين الباطن، و سواءً كانت لهم منشأة دائمة في المملكة أم لم يكن لهم منشأة دائمة فيها، و يقصد بالمقاولين والموردين الكويتين الأشخاص الطبيعيين الحاصلين على الجنسية الكويتية والشركات الكويتية عن حصص الكويتين فيها.

ثانياً : يكتفى بتحصيل الزكاة عن المقاولين والموردين الكويتين الذين نص عليهم القرار للفترات السابقة حتى تاريخ صدور القرار أي لغاية 19-01-1434هـ (الموافق 03-12-2012م)، وتتم مطالبتهم بالضريبة للفترات التي تلي ذلك، وتحتسب الزكاة والضريبة المتوجبة عليهم للسنة الأخيرة المتداخلة التي صدر خلالها القرار بطريقة النسبة والتناسب سواءً كانت إقراراتهم تقديرية أم مبنية على دفاتر وسجلات نظامية، وما سدد تحت حساب الضريبة خلال الفترات السابقة على صدور القرار تعتبر مبالغ مسددة تحت الحساب وتحسم من المستحقات الزكوية المتوجبة على تلك السنوات.

ولكم تحياتنا،،،

مدير عام مصلحة الزكاة والدخل

إبراهيم بن محمد المفلح

تحليل للتعميم وشرح له

تعميم رقم (1434/16/3360) وتاريخ 27-05-1434هـ، الصادر عن مصلحة الزكاة والدخل (هيئة الزكاة والضريبة والجمارك حاليًا)، ويخاطب إدارات المصلحة وفروعها لتنفيذ قرار مجلس الوزراء رقم (26) وتاريخ 19-01-1434هـ، الذي يقضي بـ:

1- تحمل الدولة للمبالغ الضريبية والغرامات المترتبة عليها المستحقة على المقاولين والموردين الكويتيين المرتبطين بعقود مع عمليات الخفجي المشتركة، خلال الفترة الممتدة من 30-07-2004م إلى 03-12-2012م، بناءً على نظام ضريبة الدخل الصادر بالمرسوم الملكي رقم (م/1) وتاريخ 15-01-1425هـ.

2- الاكتفاء بتحصيل الزكاة عن تلك الفترات بدلاً من الضرائب.

3- استمرار تطبيق ضريبة الدخل على المقاولين والموردين الكويتيين بعد تاريخ 03-12-2012م، مع تحصيل الزكاة عن الفترة السابقة وفق آلية محددة.

أولًا: الأساس القانوني للتعميم:

– يستند إلى قرار مجلس الوزراء رقم (26) وتاريخ 19-01-1434هـ، مما يجعله ملزمًا قانونيًا لمصلحة الزكاة والدخل.

– يستند إلى المرسوم الملكي رقم (م/1) الصادر بتاريخ 15-01-1425هـ، الذي ينظم ضريبة الدخل في المملكة.

– يعتمد على الاتفاقيات الدولية بين المملكة والكويت المتعلقة بعمليات الخفجي المشتركة، والتي تستوجب مراعاة التزامات الدولتين تجاه الشركات العاملة في هذه المنطقة.

ثانيًا: الأهداف التنظيمية للتعميم:

– تخفيف العبء المالي عن الشركات الكويتية المتعاقدة مع عمليات الخفجي المشتركة خلال الفترة الماضية، عبر تحمل الدولة للمبالغ الضريبية والغرامات المترتبة عليها.

– ضمان تطبيق أنظمة الضرائب والزكاة بوضوح واستقرار، حيث يتم التفرقة بين الفترات الخاضعة للزكاة والفترات الخاضعة للضريبة.

– تنظيم العلاقة الضريبية بين المملكة والكويت في المنطقة المقسومة، بما يحقق العدالة الضريبية للشركات العاملة فيها.

– منع الازدواج الضريبي وتحقيق الشفافية عبر وضع آلية واضحة لاحتساب المستحقات المالية للشركات الكويتية.

ثالثًا: الالتزامات القانونية على مصلحة الزكاة والدخل:

– تطبيق الإعفاء الضريبي على الفترات السابقة وفقًا للتعليمات الواردة في القرار.

– تحصيل الزكاة فقط عن الفترات السابقة حتى تاريخ 03-12-2012م.

– تحصيل ضريبة الدخل عن الفترات اللاحقة لهذا التاريخ، مع حساب الفترة الأخيرة بطريقة النسبة والتناسب.

– إعادة احتساب أي مبالغ دُفعت سابقًا تحت بند الضريبة كدفعات تحت الحساب تُخصم من الزكاة المستحقة.

– ضمان تنفيذ القرار فقط على المقاولين والموردين الكويتيين العاملين في القسم الجنوبي من المنطقة المقسومة.

رابعًا: المخاطر القانونية لعدم الامتثال:

– قد يؤدي عدم تنفيذ القرار بشكل صحيح إلى نزاعات ضريبية بين الشركات الكويتية والجهات الضريبية السعودية.

– عدم احتساب الفترات الضريبية بدقة قد يؤدي إلى مطالبات مالية غير دقيقة، مما يعرّض مصلحة الزكاة والدخل لمساءلة قانونية.

– عدم تطبيق النسبة والتناسب عند احتساب الزكاة والضرائب في السنة الأخيرة قد يؤدي إلى أخطاء محاسبية ومالية.

– إمكانية تقديم الشركات الكويتية شكاوى رسمية ضد أي مطالبات ضريبية غير صحيحة تتجاوز الفترات المشمولة بالإعفاء.

تعميم رقم (1434/16/3360) وتاريخ 27-05-1434هـ، يحدد كيفية التعامل مع الضرائب والزكاة المستحقة على الشركات الكويتية العاملة في عمليات الخفجي المشتركة، مع توضيح فترة الإعفاء والالتزامات الضريبية المستقبلية. يجب على الجهات المختصة تنفيذ القرار بدقة لضمان الامتثال القانوني وتجنب النزاعات الضريبية.

نسخة من أصل التعميم؛ للتحميل