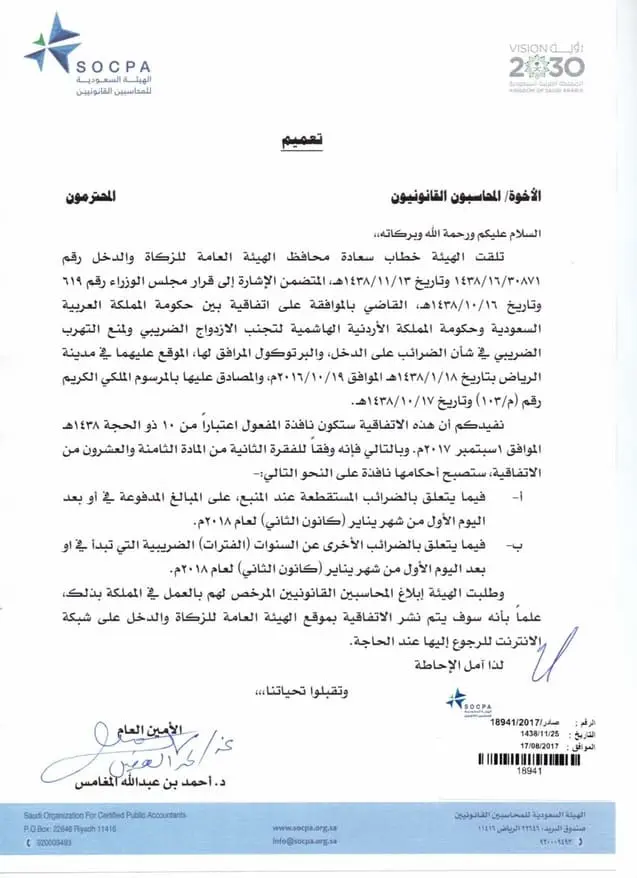

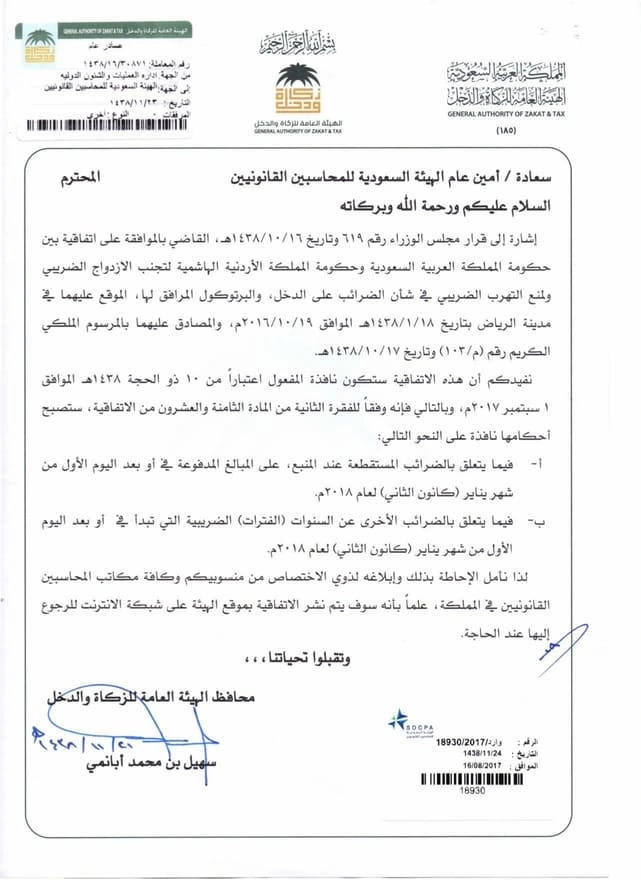

النص الأصلي للتعميم

تعميم رقم (18941/2017) وتاريخ 25-11-1438هـ

الأخوة/ المحاسبون القانونيون المحترمون

السلام عليكم ورحمة الله وبركاته،،

تلقت الهيئة خطاب سعادة محافظ الهيئة العامة للزكاة والدخل رقم (1438/16/30871) وتاريخ 13-11-1438هـ، المتضمن الإشارة إلى قرار مجلس الوزراء رقم (619) وتاريخ 16-10-1438هـ، القاضي بالموافقة على اتفاقية بين حكومة المملكة العربية السعودية وحكومة المملكة الأردنية الهاشمية لتجنب الازدواج الضريبي ولمنع التهرب الضريبي في شأن الضرائب على الدخل، والبروتوكول المرافق لها، الموقع عليهما في مدينة الرياض بتاريخ 18-01-1438هـ الموافق 19-10-2016م، والمصادق عليها بالمرسوم الملكي الكريم رقم (م/103) وتاريخ 17-10-1438هـ.

نفيدكم أن هذه الاتفاقية ستكون نافذة المفعول اعتباراً من 10 ذو الحجة 1438هـ الموافق 1 سبتمبر 2017م. وبالتالي فإنه وفقاً للفقرة الثانية من المادة الثامنة والعشرون من الاتفاقية، ستصبح أحكامها نافذة على النحو التالي:

أ- فيما يتعلق بالضرائب المتسقطعة عند المنبع، على المبالغ المدفوعة في أو بعد اليوم الأول من شهر يناير (كانون الثاني) لعام 2018م.

ب- فيما يتعلق بالضرائب الأخرى عن السنوات (الفترات) الضريبية التي تبدأ في أو بعد اليوم الأول من شهر يناير (كانون الثاني) لعام 2018م.

وطلبت الهيئة إبلاغ المحاسبين القانونيين المرخص لهم بالعمل في المملكة بذلك، علماً بأنه سوف يتم نشؤر الاتفاقية بموقع الهيئة العامة للزكاة والدخل على شبكة الانترنت للرجوع إليها عند الحاجة.

لذا آمل الإحاطة

وتقبلوا تحياتنا،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

تعميم رقم (18941/2017) وتاريخ 25-11-1438هـ، موجه للمحاسبين القانونيين، وينقل معلومات هامة حول اتفاقية تجنب الازدواج الضريبي ومنع التهرب الضريبي بين المملكة العربية السعودية والأردن. تستند الاتفاقية إلى قرار مجلس الوزراء (619) والمراسلات الرسمية من الهيئة العامة للزكاة والدخل، وقد تمت المصادقة عليها بالمرسوم الملكي رقم (م/103). تبدأ سريان أحكام الاتفاقية اعتباراً من 10 ذو الحجة 1438هـ (1 سبتمبر 2017م). وبناءً على المادة الثامنة والعشرون، تُطبق أحكام الضرائب على:

– المبالغ المدفوعة وفقًا للضرائب المستقطعة عند المنبع بدءًا من يناير 2018م.

– الضرائب الأخرى عن السنوات الضريبية التي تبدأ في يناير 2018م.

يُطلب من المحاسبين القانونيين إبلاغ المكلفين بذلك، مع الإشارة إلى نشر الاتفاقية على موقع الهيئة للرجوع إليها.

1- الإطار القانوني للاتفاقية:

– المرجعية والتفويض الرسمي: يعتمد التعميم على خطاب رسمي من محافظ الهيئة العامة للزكاة والدخل واستناداً إلى قرار مجلس الوزراء، مما يمنح الاتفاقية شرعية قانونية عالية. كما أن المصادقة على الاتفاقية بالمرسوم الملكي تُبرز أهمية الالتزام بالإجراءات الرسمية والشفافة في العلاقات الضريبية الدولية.

– الاتفاقية الدولية: تُعتبر الاتفاقية أداة قانونية هامة لتنظيم العلاقات الضريبية بين الدولتين، بهدف تجنب الازدواج الضريبي ومنع التهرب الضريبي في ما يتعلق بضرائب الدخل، مما يُساهم في خلق بيئة استثمارية أكثر شفافية واستقراراً.

2- آثار سريان الاتفاقية:

– تحديد مواعيد التطبيق: ينص التعميم على أن الاتفاقية تصبح نافذة المفعول من 1 سبتمبر 2017م، مع تطبيق أحكام الضرائب المستقطعة عند المنبع والضرائب الأخرى اعتباراً من يناير 2018م. هذا التحديد الزمني يُعطي كافة المكلفين فرصة للتهيئة والتأقلم مع التغييرات الجديدة في النظام الضريبي.

– تطبيق الاتفاقية على المكلفين: من الناحية القانونية، يصبح على المحاسبين القانونيين والمكلفين الالتزام بالأحكام الجديدة، حيث تُفرض عليهم تطبيق المعايير الواردة في الاتفاقية بدءاً من التواريخ المحددة، مما يستدعي تعديل الإجراءات المحاسبية والضريبية الداخلية لتفادي الوقوع في الازدواج الضريبي أو التهرب الضريبي.

3- التبعات القانونية والتنظيمية:

– تعزيز الحوكمة والشفافية: نشر الاتفاقية على موقع الهيئة العامة للزكاة والدخل يُعزز من الشفافية ويتيح لجميع الأطراف الوصول إلى نص الاتفاقية الكامل، ما يساهم في رفع مستوى المساءلة والوضوح في تطبيق الأحكام الدولية.

– الاستجابة للتغيرات الدولية: تماشيًا مع التطورات الاقتصادية والعولمة، تعمل الاتفاقية على ضمان توافق النظام الضريبي السعودي مع المعايير الدولية، مما يدعم مناخ الثقة لدى المستثمرين ويقلل من المخاطر القانونية المرتبطة بالتعاملات العابرة للحدود.

نسخة من أصل التعميم؛ للتحميل