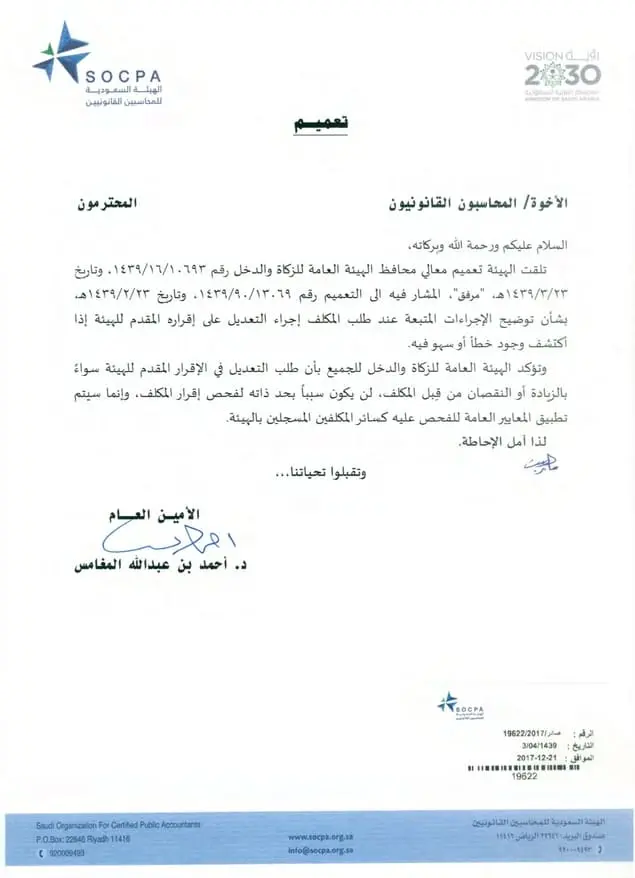

النص الأصلي للتعميم

تعميم رقم (19622/2017) وتاريخ 03-04-1439هـ

الأخوة/ المحاسبون القانونيون المحترمون

السلام عليكم ورحمة الله وبركاته،

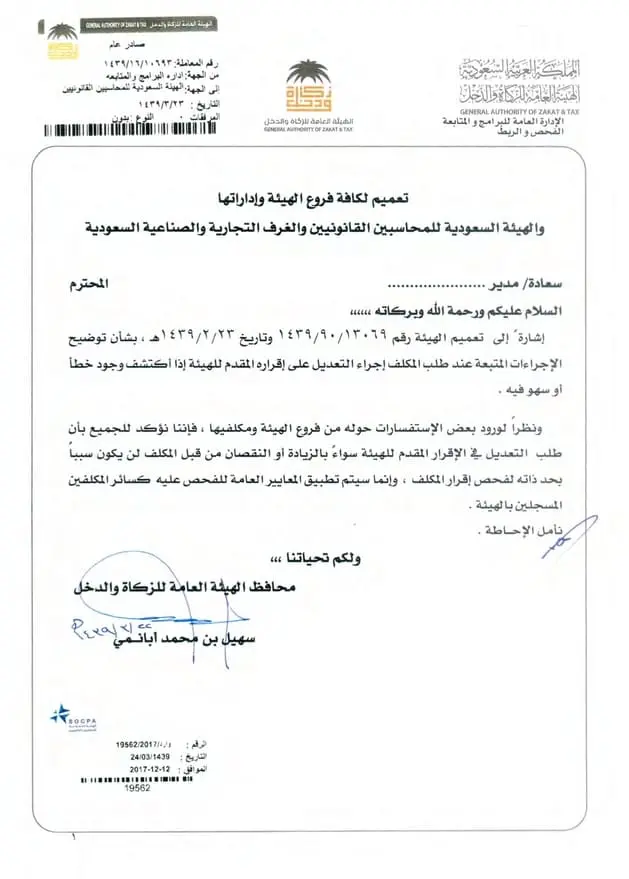

تلقت الهيئة تعميم معالي محافظ الهيئة العامة للزكاة والدخل رقم (1439/16/10693)، وتاريخ 23-03-1439هـ، “مرفق”، المشار فيه الى التعميم رقم (1439/90/13069)، وتاريخ 23-02-1439هـ، بشأن توضيح الإجراءات المتبعة عند طلب المكلف إجراء التعديل على إقراره المقدم للهيئة إذا أكتشف وجود خطأ أو سهو فيه.

وتؤكد الهيئة العامة للزكاة والدخل للجميع بأن طلب التعديل في الإقرار المقدم للهيئة سواءً بالزيادة أو النقصان من قبِل المكلف، لن يكون سبباً بحد ذاته لفحص إقرار المكلف، وإنما سيتم تطبيق المعايير العامة للفحص عليه كسائر المكلفين المسجلين بالهيئة.

لذا آمل الإحاطة.

وتقبلوا تحياتنا،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

يُوضح تعميم رقم (19622/2017) وتاريخ 03-04-1439هـ، الإجراءات المتبعة عند طلب تعديل الإقرار الزكوي أو الضريبي المقدم للهيئة العامة للزكاة والدخل، ويؤكد أن طلب التعديل لن يؤدي تلقائيًا إلى فحص الإقرار الضريبي للمكلف، وإنما سيتم تطبيق المعايير العامة للفحص كما هو متبع مع جميع المكلفين الآخرين.

1- الأساس القانوني والتنظيمي:

– يستند هذا التعميم إلى القوانين واللوائح المعمول بها في نظام الزكاة والضريبة في المملكة، والتي تُحدد إجراءات تقديم الإقرارات وتصحيحها.

– يُعد جزءًا من تحسين بيئة الامتثال الضريبي، حيث يُشجع المكلفين على تصحيح الأخطاء في الإقرارات دون الخوف من التدقيق المباشر.

– يعكس الشفافية والعدالة في تطبيق معايير الفحص، حيث لا يتم استهداف المكلفين الذين يُعدّلون إقراراتهم تلقائيًا، بل يُعاملون وفق المعايير المطبقة على الجميع.

2- إجراءات تعديل الإقرار الضريبي أو الزكوي وفق التعميم:

أ- متى يمكن طلب تعديل الإقرار؟

– إذا اكتشف المكلف وجود خطأ أو سهو في الإقرار الضريبي أو الزكوي المقدم للهيئة.

– يمكن أن يكون التعديل زيادةً أو نقصانًا في المبلغ المصرح به.

ب- آلية تقديم طلب التعديل:

– يتم تقديم طلب التعديل عبر البوابة الإلكترونية للهيئة العامة للزكاة والدخل.

– يجب تقديم المستندات الداعمة التي تُثبت صحة التعديل المطلوب.

– يتم دراسة الطلب من قِبل الهيئة وفق المعايير المحددة.

ج- هل يؤدي التعديل إلى فحص إقرارات المكلف تلقائيًا؟

– لا، طلب التعديل لا يؤدي تلقائيًا إلى فحص الإقرار، بل سيتم تقييمه وفق المعايير العامة للفحص التي تُطبق على جميع المكلفين.

د- ما هي المعايير العامة للفحص؟

– تعتمد الهيئة على معايير المخاطر والممارسات الضريبية السابقة للمكلف في تحديد الحاجة للفحص.

– يتم فحص الإقرارات بناءً على البيانات المالية وحجم الأنشطة التجارية للمكلف.

– المكلفون الذين لديهم سجل امتثال جيد وسمعة مالية مستقرة أقل عرضة للفحص من غيرهم.

يُعتبر تعميم رقم (19622/2017) وتاريخ 03-04-1439هـ، إجراءً تنظيميًا هامًا يُشجع على الامتثال الطوعي للضرائب والزكاة، ويُزيل المخاوف من طلب تعديل الإقرارات. كما يضمن العدالة في عمليات الفحص الضريبي، حيث لا يتم استهداف المكلفين الذين يُجرون تعديلات، بل تُطبق معايير الفحص على الجميع بشكل متساوٍ. على الشركات والمحاسبين القانونيين الاستفادة من هذا التعميم لضمان تقديم إقرارات دقيقة وتصحيح الأخطاء دون تردد.

نسخة من أصل التعميم؛ للتحميل