النص الأصلي للتعميم

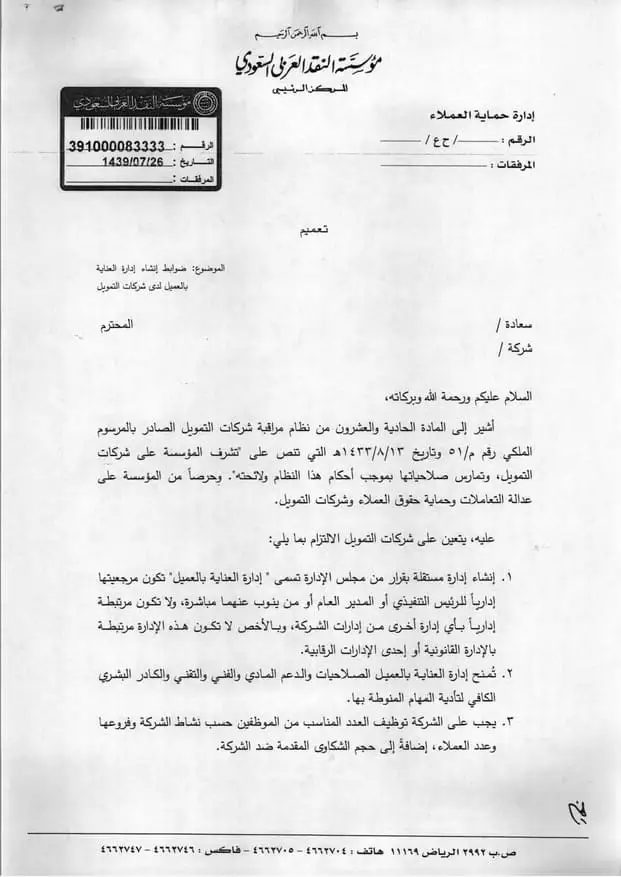

تعميم رقم (391000083333) وتاريخ 26-07-1439هـ

سعادة/ المحترم

شركة/

السلام عليكم ورحمة الله وبركاته،

أشير إلى المادة الحادية والعشرون من نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 13-08-1433هـ التي تنص على “تشرف المؤسسة على شركات التمويل، وتمارس صلاحياتها بموجب أحكام هذا النظام ولائحته”. وحرصاً من المؤسسة على عدالة التعاملات وحماية حقوق العملاء وشركات التمويل.

عليه، يتعين على شركات التمويل الالتزام بما يلي:

1- إنشاء إدارة مستقلة بقرار من مجلس الإدارة تسمى “إدارة العناية بالعميل” تكون مرجعيتها إدارياً للرئيس التنفيذي أو المدير العام أو من ينوب عنهما مباشرة، ولا تكون مرتبطة إدارياً بأي إدارة أخرى من إدارات الشركة، وبالأخص لا تكون هذه الإدارة مرتبطة بالإدارة القانونية أو إحدى الإدارات الرقابية.

2- تُمنح إدارة العناية بالعميل الصلاحيات والدعم المادي والفني والتقني والكادر البشري الكافي لتأدية المهام المنوطة بها.

3- يجب على الشركة توظيف العدد المناسب من الموظفين حسب نشاط الشركة وفروعها وعدد العملاء، إضافةً إلى حجم الشكاوى المقدمة ضد الشركة.

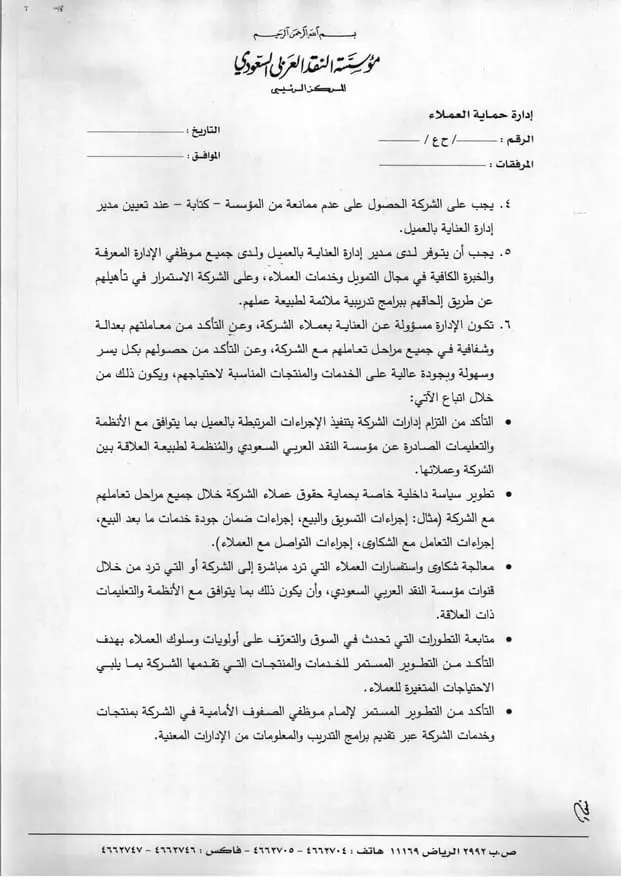

4- يجب على الشركة الحصول على عدم ممانعة من المؤسسة- كتابة- عند تعيين مدير إدارة العناية بالعميل.

5- يجب أن يتوفر لدى مدير إدارة العناية بالعميل ولدى جميع موظفي الإدارة المعرفة والخبرة الكافية في مجال التمويل وخدمات العملاء، وعلى الشركة الاستمرار في تاهيلهم عن

طريق إلحاقهم ببرامج تدريبية ملائمة لطبيعة عملهم.

6- تكون الإدارة مسؤولة عن العناية بعملاء الشركة، وعن التأكد من معاملتهم بعدالة وشفافية في جميع مراحل تعاملهم مع الشركة، وعن التأكد من حصولهم بكل يسر وسهولة وبجودة عالية على الخدمات والمنتجات المناسبة لاحتياجهم، ويكون ذلك من خلال اتباع الآتي:

– التأكد من التزام إدارات الشركة بتنفيذ الإجراءات المرتبطة بالعميل بما يتوافق مع الأنظمة والتعليمات الصادرة عن مؤسسة النقد العربي السعودي والمُنظمة لطبيعة العلاقة بين الشركة وعملائها.

– تطوير سياسة داخلية خاصة بحماية حقوق عملاء الشركة خلال جميع مراحل تعاملهم مع الشركة (مثال: إجراءات التسويق والبيع، إجراءات ضمان جودة خدمات ما بعد البيع، إجراءات التعامل مع الشكاوى، إجراءات التواصل مع العملاء).

– معالجة شكاوى واستفسارات العملاء التي ترد مباشرة إلى الشركة أو التي ترد من خلال قنوات مؤسسة النقد العربي السعودي، وأن يكون ذلك بما يتوافق مع الأنظمة والتعليمات ذات العلاقة.

– متابعة التطورات التي تحدث في السوق والتعرّف على أولويات وسلوك العملاء بهدف التأكد من التطوير المستمر للخدمات والمنتجات التي تقدمها الشركة بما يلبي الاحتياجات المتغيرة للعملاء.

– التأكد من التطوير المستمر لإلمام موظفي الصفوف الأمامية في الشركة بمنتجات وخدمات الشركة عبر تقديم برامج التدريب والمعلومات من الإدارات المعنية.

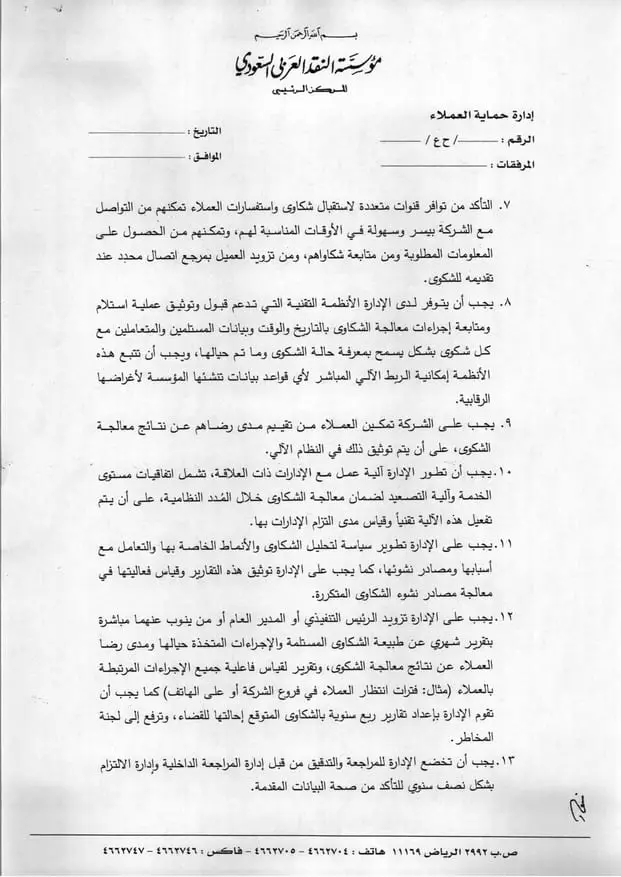

7- التأكد من توافر قنوات متعددة لاستقبال شكاوى واستفسارات العملاء تمكنهم من التواصل مع الشركة بيسر وسهولة في الأوقات المناسبة لهم، وتمكنهم من الحصول على المعلومات المطلوبة ومن متابعة شكاواهم، ومن تزويد العميل بمرجع اتصال محدد عند تقديمه للشكوى.

8- يجب أن يتوفر لدى الإدارة الأنظمة التقنية التي تدعم قبول وتوثيق عملية استلام ومتابعة إجراءات معالجة الشكاوى بالتاريخ والوقت وبيانات المستلمين والمتعاملين مع كل شكوى بشكل يسمح بمعرفة حالة الشكوى وما تم حيالها، ويجب أن تتبع هذه الأنظمة إمكانية الربط الآلي المباشر لأي قواعد بيانات تنشئها المؤسسة لأغراضها الرقابية.

9- يجب على الشركة تمكين العملاء من تقييم مدى رضاهم عن نتائج معالجة الشكوى، على أن يتم توثيق ذلك في النظام الآلي.

10- يجب أن تطور الإدارة آلية عمل مع الإدارات ذات العلاقة، تشمل اتفاقيات مستوى الخدمة وآلية التصعيد لضمان معالجة الشكاوى خلال المُدد النظامية، على أن يتم تفعيل هذه الآلية تقنياً وقياس مدى التزام الإدارات بها.

11- يجب على الإدارة تطوير سياسة لتحليل الشكاوى والأنماط الخاصة بها والتعامل مع أسبابها ومصادر نشوئها، كما يجب على الإدارة توثيق هذه التقارير وقياس فعاليتها في معالجة مصادر نشوء الشكاوى المتكررة.

12- يجب على الإدارة تزويد الرئيس التنفيذي أو المدير العام أو من ينوب عنهما مباشرة بتقرير شهري عن طبيعة الشكاوى المستملة والإجراءات المتخذة حيالها ومدى رضا العملاء عن نتائج معالجة الشكوى، وتقرير لقياس فاعلية جميع الإجراءات المرتبطة بالعملاء (مثال: فترات انتظار العملاء في فروع الشركة أو على الهاتف) كما يجب أن تقوم الإدارة بإعداد تقارير ربع سنوية بالشكاوى المتوقع إحالتها للقضاء، وترفع إلى لجنة المخاطر.

13- يجب أن تخضع الإدارة للمراجعة والتدقيق من قبل إدارة المراجعة الداخلية وإدارة الالتزام بشكل نصف سنوي للتأكد من صحة البيانات المقدمة.

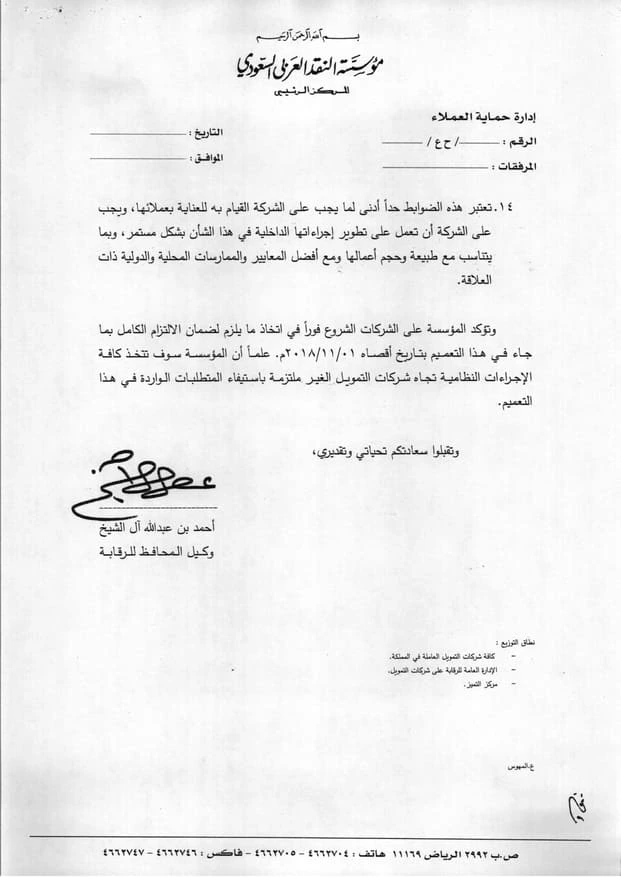

14- تعتبر هذه الضوابط حداً أدنى لما يجب على الشركة القيام به للعناية بعملائها، ويجب على الشركة أن تعمل على تطوير إجراءاتها الداخلية في هذا الشأن بشكل مستمر، وبما يتناسب مع طبيعة وحجم أعمالها ومع أفضل المعايير والممارسات المحلية والدولية ذات العلاقة.

وتؤكد المؤسسة على الشركات الشروع فوراً في اتخاذ ما يلزم لضمان الالتزام الكامل بما جاء في هذا التعميم بتاريخ أقصاه 01-11-2018م. علماَ أن المؤسسة سوف تتخذ كافة الإجراءات النظامية تجاه شركات التمويل الغير ملتزمة باستيفاء المتطلبات الواردة في هذا التعميم.

وتقبلوا سعادتكم تحياتي وتقديري،

أحمد بن عبدالله آل الشيخ

وكيل المحافظ للرقابة

تحليل للتعميم وشرح له

تعميم رقم (391000083333) وتاريخ 26-07-1439هـ، يُلزم شركات التمويل بإنشاء إدارة مستقلة تسمى “إدارة العناية بالعميل” لضمان حماية حقوق العملاء وتحقيق العدالة والشفافية في التعاملات المالية. يتضمن التعميم مجموعة من الضوابط لتطوير أداء الإدارة، تتعلق بالتوظيف، التدريب، متابعة الشكاوى، وتطوير السياسات الداخلية. الهدف هو تعزيز رضا العملاء، الالتزام بالأنظمة، وتحقيق معايير الخدمة العالية.

1- الخلفية القانونية:

أ- نظام مراقبة شركات التمويل: المادة (21) من النظام تمنح مؤسسة النقد (البنك المركزي السعودي) صلاحية الإشراف على شركات التمويل لضمان عدالة التعاملات وحماية حقوق العملاء.

ب- إطار الحوكمة: التعميم يمثل جزءًا من جهود تنظيم القطاع المالي وتطوير مستوى الخدمات بما يتماشى مع الممارسات الدولية.

2- النقاط الرئيسية للتعميم:

1- إنشاء إدارة مستقلة للعناية بالعميل: يجب أن تكون الإدارة مستقلة إداريًا وموجهة مباشرة للرئيس التنفيذي أو المدير العام.

الهدف هو تجنب تضارب المصالح، خصوصًا مع الإدارات القانونية أو الرقابية.

2- الصلاحيات والدعم: منح الإدارة الموارد الكافية (البشرية، المادية، والتقنية) لتأدية مهامها بفعالية.

3- الكفاءات والخبرات: التأكد من تأهيل موظفي الإدارة من خلال المعرفة والخبرة في مجالات التمويل وخدمات العملاء.

إلزام الشركات بتقديم برامج تدريبية دورية للموظفين.

4- التعامل مع العملاء والشكاوى:

– تطوير سياسات شاملة لحماية حقوق العملاء.

– توفير قنوات متعددة لاستقبال الشكاوى واستفسارات العملاء.

– توثيق جميع الشكاوى ومتابعتها من خلال أنظمة تقنية متكاملة.

5- تحليل الشكاوى والتقارير الدورية: إنشاء آلية لتحليل الشكاوى وأسبابها لتقليل تكرارها.

تقديم تقارير شهرية وربع سنوية للإدارة العليا حول الشكاوى والإجراءات المتخذة.

6- التدقيق الداخلي: إخضاع الإدارة لمراجعة نصف سنوية من قبل إدارات المراجعة الداخلية والالتزام.

7- الالتزام بتطوير المعايير: التعميم يضع الحد الأدنى للمتطلبات، مع التأكيد على أن الشركات مطالبة بتطوير إجراءاتها بما يناسب طبيعة أعمالها.

8- العقوبات: الشركات التي لا تلتزم بالتعميم ستتعرض لإجراءات نظامية.

3- الأهداف القانونية والتنظيمية للتعميم:

أ- حماية العملاء: تعزيز الشفافية والعدالة في العلاقة بين شركات التمويل وعملائها.

ضمان استجابة فعالة للشكاوى والاستفسارات.

ب- تعزيز الثقة في القطاع المالي: إنشاء إدارة مخصصة للعناية بالعملاء يعزز ثقة العملاء في شركات التمويل.

ج- تحسين مستوى الخدمة: التزام الشركات بمعايير خدمة متقدمة ومتوافقة مع أفضل الممارسات الدولية.

تعميم رقم (391000083333) وتاريخ 26-07-1439هـ، يمثل خطوة هامة نحو تحسين تجربة العملاء في قطاع التمويل، ويؤكد على أهمية الحوكمة والشفافية في التعاملات المالية. الالتزام بتنفيذ الضوابط الواردة في التعميم يعزز من حماية حقوق العملاء ويرفع مستوى الخدمة بما يتماشى مع المعايير الدولية.

نسخة من أصل التعميم؛ للتحميل