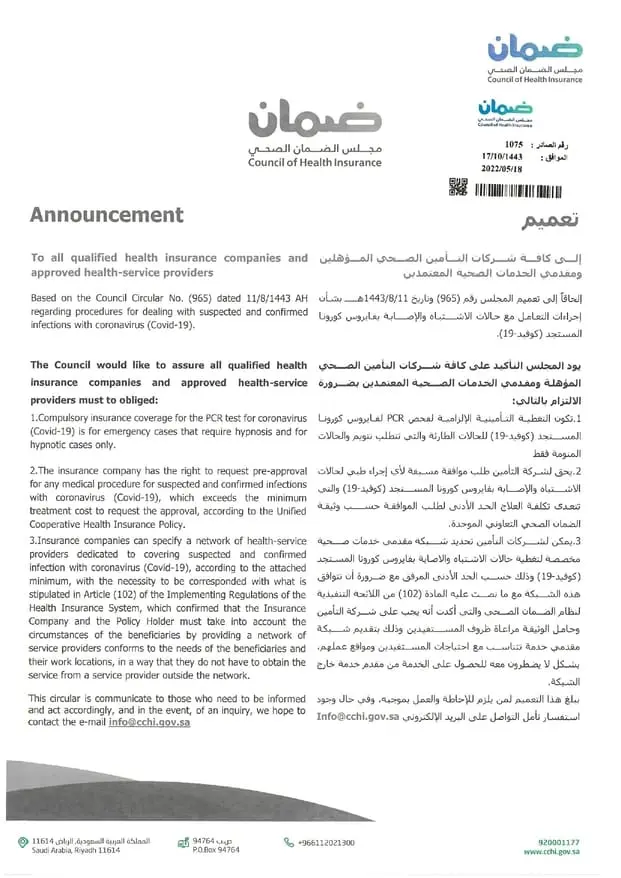

النص الأصلي للتعميم

تعميم رقم (1075) وتاريخ 17-10-1443هـ

تعميم

إلى كافة شركات التأمين الصحي المؤهلين ومقدمي الخدمات الصحية المعتمدين

إلحاقاً إلى تعميم المجلس رقم (965) وتاريخ 11-08-1443هـ بشأن إجراءات التعامل مع حالات الاشتباه والإصابة بفايروس كورونا المستجد (كوفيد-19).

يود المجلس التأكيد على كافة شركات التأمين الصحي المؤهلة ومقدمي الخدمات الصحية المعتمدين بضرورة الالتزام بالتالي:

1- تكون التغطية التأمينية الإلزامية لفحص PCR لفايروس كورونا المستجد (كوفيد- 19) للحالات الطارئة والتي تتطلب تنويم والحالات المنومة فقط.

2- يحق لشركة التأمين طلب موافقة مسبقة لأي إجراء طبي لحالات الاشتباه والإصابة بفايروس كورونا المستجد (كوفيد-19) والتي تتعدي تكلفة العلاج الحد الأدنى لطلب الموافقة حسب وثيقة الضمان الصحي التعاوني الموحدة.

3- يمكن لشركات التأمين تحديد شبكة مقدمي خدمات صحية مخصصة لتغطية حالات الاشتباه والإصابة بفايروس كورونا المستجد (كوفيد-19) وذلك حسب الحد الأدنى المرفق مع ضرورة أن تتوافق هذه الشبكة مع ما نصت عليه المادة (102) من اللائحة التنفيذية لنظام الضمان الصحي والتي أكدت أنه يجب على شركة التأمين وحامل الوثيقة مراعاة ظروف المستفيدين وذلك بتقديم شبكة مقدمي خدمة تتناسب مع احتياجات المستفيدين ومواقع عملهم، بشكل لا يضطرون معه للحصول على الخدمة من مقدم خدمة خارج الشبكة.

يبلغ هذا التعميم لمن يلزم للإحاطة والعمل بموجبه، وفي حال وجود استفسار نأمل التواصل على البريد الإلكتروني [email protected]

تحليل للتعميم وشرح له

يؤكد مجلس الضمان الصحي في تعميم رقم (1075) وتاريخ 17-10-1443هــ، على عدد من الضوابط والإجراءات المنظمة لتغطية التأمين الصحي لحالات الاشتباه والإصابة بفيروس كوفيد-19، موجهًا الخطاب إلى شركات التأمين الصحي المؤهلة ومقدمي الخدمات الصحية المعتمدين.

التعميم يوضح أن تغطية فحص (PCR) تقتصر فقط على الحالات الطارئة أو المنومة، ويمنح شركات التأمين حق طلب الموافقة المسبقة للعلاج إذا تجاوزت التكاليف حدًا معينًا. كما يُسمح للشركات بتحديد شبكة طبية مخصصة لهذه الحالات، بشرط التوافق مع المادة (102) من اللائحة التنفيذية لنظام الضمان الصحي التعاوني، لضمان مراعاة احتياجات المستفيدين ومواقعهم.

1- تقييد تغطية فحص PCR للحالات الطارئة والمنومة فقط:

– الهدف القانوني: تقنين المصروفات وتحجيم التكاليف التأمينية عبر تحديد التغطية للحالات ذات الخطورة أو التي تستوجب دخول المستشفى.

– الأثر المباشر: الحالات العادية والمجتمعية لفحص كورونا (مثل السفر أو المخالطة البسيطة) لن تُغطى تأمينيًا، مما يُحمِّل التكلفة للمستفيد.

2- طلب الموافقة المسبقة للعلاج المكلف:

– هذا البند يتماشى مع ما هو معمول به في جميع أنظمة التأمين الصحي، ويمنح الشركة الحق في التحكم في الإنفاق الطبي من خلال اشتراط الموافقة المسبقة على العلاج الذي يتجاوز سقفًا ماليًا معينًا.

– تحذير قانوني: يجب ألا يُستخدم هذا الحق كوسيلة لتأخير العلاج، خاصة في الحالات الحرجة. مجلس الضمان قد يتدخل في حال وُجد إساءة في استخدام هذا الحق من قبل شركات التأمين.

3- تحديد شبكة طبية مخصصة لحالات كورونا:

– يُسمح لشركات التأمين بحصر تقديم الخدمات في مراكز محددة، شريطة أن تراعي راحة المستفيدين، وفق ما جاء في المادة 102.

– النص صريح في رفض أي شبكة لا تُراعي مكان عمل أو سكن المستفيد، ويُلزم الشركات بعدم تحميل المستفيد عبء اللجوء لمقدمي خدمات خارج الشبكة.

إجمالًا، تعميم رقم (1075) وتاريخ 17-10-1443هـ، يضبط العلاقة بين شركات التأمين والمستفيدين ومقدمي الخدمات ضمن سياق استثنائي يتعلق بجائحة كوفيد-19. وهو يُظهر توازنًا بين:

– التحكم في التكاليف (من خلال تقييد فحوصات PCR والموافقات المسبقة)

– وحماية المستفيدين (عبر ضمان عدالة الشبكة الطبية ووضوح السياسات).

ويُعد هذا التعميم ملزمًا قانونيًا باعتباره صادرًا عن جهة تنظيمية مخولة بالتشريع والتنظيم في قطاع التأمين الصحي، وأي مخالفة لمضمونه قد تؤدي إلى جزاءات تأديبية أو مالية على شركات التأمين أو مقدمي الخدمات.

نسخة من أصل التعميم؛ للتحميل