النص الأصلي للتعميم

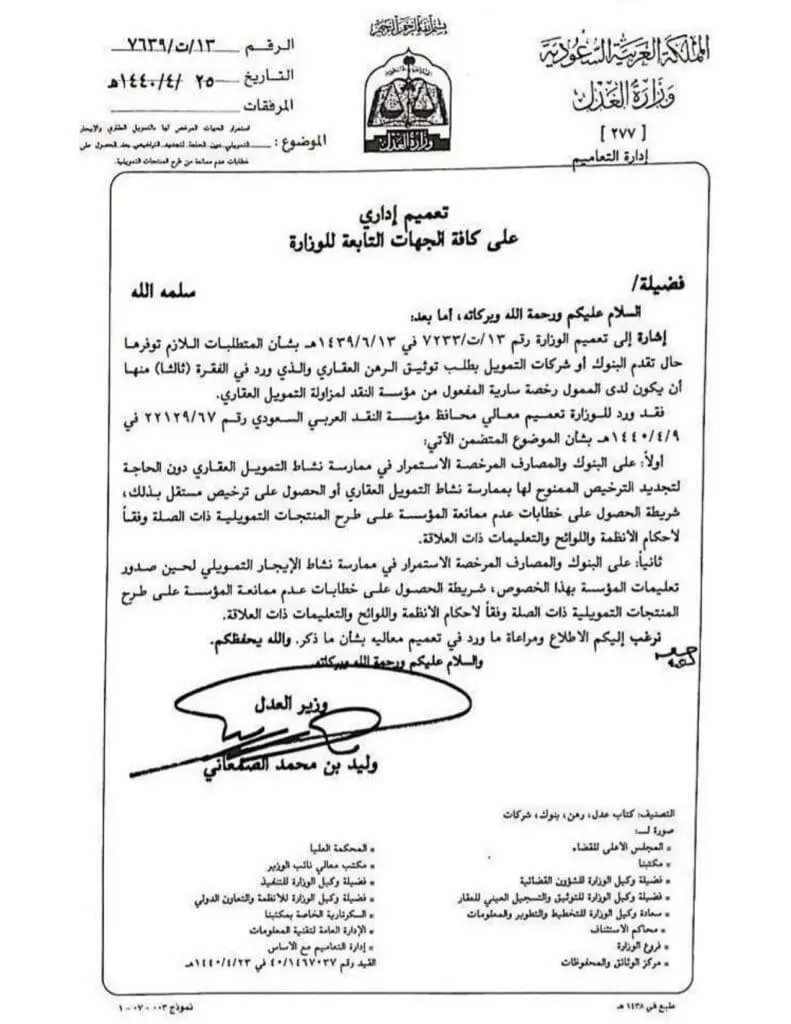

تعميم رقم (13/ت/7639) وتاريخ 25-04-1440هـ

على كافة الجهات التابعة للوزارة

السلام عليكم ورحمة الله وبركاته، أما بعد:

إشارة إلى تعميم الوزارة رقم 13/ت/7233 في 13-06-1439هـ بشأن المتطلبات اللازم توفرها حال تقدم البنوك أو شركات التمويل بطلب توثيق الرهن العقاري والذي ورد في الفقرة (ثالثاً) منها أن يكون لدى الممول رخصة سارية المفعول من مؤسسة النقد لمزاولة التمويل العقاري.

فقد ورد للوزارة تعميم معالي محافظ مؤسسة النقد العربي السعودي رقم (22129/67) في 09-04-1440هـ بشأن الموضوع المتضمن الآتي:

أولاً :

على البنوك والمصارف المرخصة الاستمرار في ممارسة نشاط التمويل العقاري دون الحاجة لتجديد الترخيص الممنوح لها بممارسة نشاط التمويل العقاري أو الحصول على ترخيص مستقل بذلك، شريطة الحصول على خطابات عدم ممانعة المؤسسة على طرح المنتجات التمويلية ذات الصلة وفقاً لأحكام الأنظمة واللوائح والتعليمات ذات العلاقة.

ثانياً :

على البنوك والمصارف المرخصة الاستمرار في ممارسة نشاط الإيجار التمويلي لحين صدور تعليمات المؤسسة بهذا الخصوص، شريطة الحصول على خطابات عدم ممانعة المؤسسة على طرح المنتجات التمويلية ذات الصلة وفقاً لأحكام الأنظمة واللوائح والتعليمات ذات العلاقة.

نرغب إليكم الاطلاع ومراعاة ما ورد في تعميم معاليه بشأن ما ذكر. والله يحفظكم.

والسلام عليكم ورحمة الله وبركاته.

وزير العدل

وليد بن محمد الصمعاني

تحليل للتعميم وشرح له

يتعلق تعميم رقم (13/ت/7639) وتاريخ 25-04-1440هـ، بتوضيح موقف وزارة العدل بشأن رخص مزاولة نشاط التمويل العقاري والإيجار التمويلي، بناءً على ما ورد من مؤسسة النقد (ساما). وقد نصّ على أن البنوك والمصارف المرخصة لا تحتاج إلى تجديد ترخيصها أو الحصول على ترخيص مستقل لمزاولة التمويل العقاري أو الإيجار التمويلي، بشرط حصولها على “خطاب عدم ممانعة” من المؤسسة لطرح المنتجات التمويلية، وفقًا للأنظمة والتعليمات ذات العلاقة.

1- تكييف قانوني للتغيير في متطلبات الترخيص: في الأصل، كان يشترط ــ بموجب تعميم وزارة العدل السابق رقم (13/ت/7233) ــ وجود ترخيص ساري من مؤسسة النقد كمستند ضروري لقبول توثيق الرهن العقاري لدى كاتب العدل. هذا الشرط شكّل قيدًا شكليًا على إتمام التصرفات القانونية المتعلقة بالتمويل العقاري، خاصة عند تجديد التراخيص أو حدوث تأخير في إصدارها.

أما بموجب التعميم الجديد رقم (13/ت/7639)، فقد تم تخفيف هذا القيد، حيث لم يعد لزامًا تجديد الترخيص أو الحصول على آخر مستقل، بل يكفي وجود خطاب “عدم ممانعة” من مؤسسة النقد.

هذا التحول يُعدّ انتقالاً من شرط الترخيص إلى شرط الرقابة التنظيمية المستمرة، أي أن الرقابة تتم من خلال الموافقة على المنتجات ذاتها، لا الترخيص العام.

2- الأساس النظامي للتغيير: يتفق هذا التوجه مع مبدأ تبسيط الإجراءات وتحقيق كفاءة سوق التمويل العقاري، كما يعكس التوجه نحو الرقابة المرنة التي تعتمد على تقييم المنتجات بدلاً من تكرار الإجراءات الرسمية (كالترخيص المتعدد).

3- الآثار القانونية على مكاتب التوثيق: يترتب على هذا التعميم تخفيف عبء الإثبات على البنوك عند طلب توثيق الرهن العقاري، ويُلزم كتابات العدل بالاعتماد على خطابات عدم الممانعة كمستند كافٍ، دون الحاجة للتحقق من وجود ترخيص مستقل.

يجب على كتابات العدل توثيق المعاملات التمويلية متى ما ثبت وجود خطاب عدم ممانعة من “ساما”، لأن الامتناع دون مبرر قانوني صريح يُعدّ تعطيلًا لإجراء مشروع.

4- الموقف من الإيجار التمويلي: التعميم يشمل أيضًا نشاط الإيجار التمويلي، مع السماح للبنوك بممارسته حتى صدور تعليمات جديدة. وهذه الصياغة توحي بأن الوضع الحالي مؤقت، ويُحتمل أن يتم إعادة تنظيم هذا النشاط بتعليمات لاحقة، مما يفرض على البنوك متابعة تحديثات المؤسسة باستمرار.

5- الإلزام الإداري والتنظيمي: عبارة “نرغب إليكم الاطلاع ومراعاة ما ورد” في نهاية التعميم تُعد توجيهًا إداريًا ملزمًا لكل من يباشر أعمال التوثيق في الوزارة، لأن التعميم يُنظم شرطًا جوهريًا من شروط صحة التوثيق في سياق التمويل العقاري.

نسخة من أصل التعميم؛ للتحميل