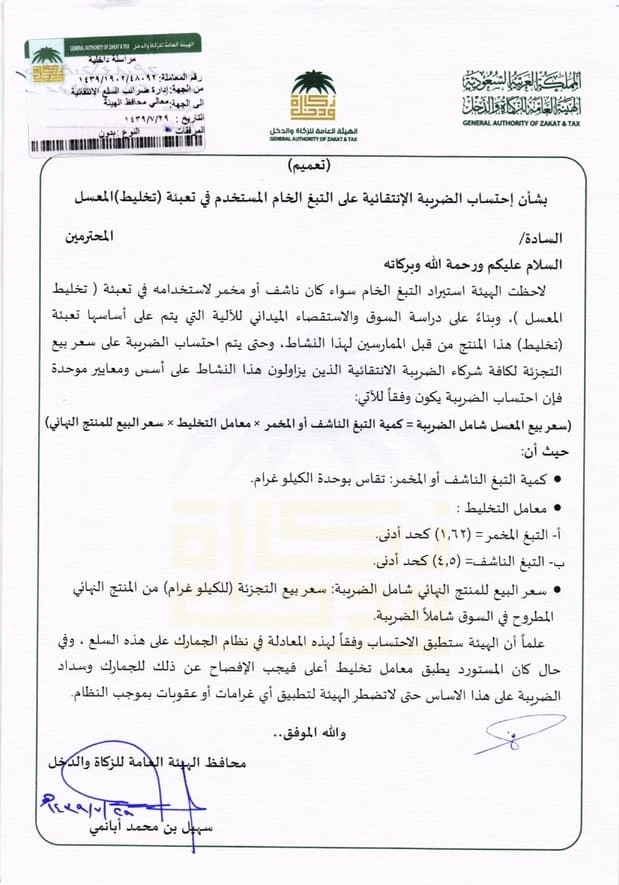

النص الأصلي للتعميم

تعميم رقم (1439/1902/48092) وتاريخ 29-07-1439هـ

السلام عليكم ورحمة الله وبركاته

لاحظت الهيئة استيراد التبغ الخام سواء كان ناشف أو مخمر لاستخدامه في تعبئة (تخليط المعسل)، وبناءً على دراسة السوق والاستقصاء الميداني للآلية التى يتم على أساسها تعبئة (تخليط) هذا المنتج من قبل الممارسين لهذا النشاط، وحتى يتم احتساب الضريبة على سعر بيع التجزئة لكافة شركاء الضريبة الانتقائية الذين يزاولون هذا النشاط على أسس ومعايير موحدة فإن احتساب الضريبة يكون وفقاً للآتي:

(سعر بيع المعسل شامل الضريبة = كمية التبغ الناشف أو المخمر × معامل التخليط × سعر البيع للمنتج النهائي)

حيث أن:

– كمية التبغ الناشف أو المخمر: تقاس بوحدة الكيلو غرام.

– معامل التخليط :

أ- التبغ المخمر = (1,62) كحد أدنى.

ب- التبغ الناشف = (4,5) كحد أدنى.

– سعر البيع للمنتج النهائي شامل الضريبة: سعر بيع التجزئة (للكيلو غرام) من المنتج النهائي المطروح في السوق شاملاً الضريبة.

علماً أن الهيئة ستطبق الاحتساب وفقاً لهذه المعادلة في نظام الجمارك على هذه السلع، وفي حال كان المستورد يطبق معامل تخليط أعلى فيجب الإفصاح عن ذلك للجمارك وسداد الضريبة عى هذا الأساس حتى لا تضطر الهيئة لتطبيق أي غرامات أو عقوبات بموجب النظام.

والله الموفق،،

محافظ الهيئة العامة للزكاة والدخل

سهيل بن محمد أبانمي

تحليل للتعميم وشرح له

تعميم رقم (1439/1902/48092) وتاريخ 29-07-1439هـ، يحدد آلية احتساب الضريبة الانتقائية على التبغ الخام المستورد، سواء كان ناشفًا أو مخمرًا، والذي يُستخدم في تصنيع المعسل من قبل الممارسين لهذا النشاط.

1- الأساس القانوني للضريبة الانتقائية: تُفرض الضريبة الانتقائية على السلع الضارة أو الكمالية بموجب:

– نظام الضريبة الانتقائية في المملكة العربية السعودية.

– اللائحة التنفيذية للضريبة الانتقائية.

ويعد المعسل من المنتجات التي تخضع لهذه الضريبة نظرًا لاعتباره منتجًا ضارًا بالصحة العامة، حيث تُفرض عليه ضرائب مرتفعة لتقليل استهلاكه وزيادة الإيرادات الحكومية المخصصة للخدمات الصحية.

2- أهداف التعميم:

– توحيد طريقة حساب الضريبة بين جميع الممارسين لهذا النشاط، مما يمنع التهرب الضريبي.

– ضمان احتساب الضريبة بناءً على سعر بيع التجزئة الفعلي، مما يحمي الإيرادات الضريبية للدولة.

– منع التلاعب بمعاملات التخليط، حيث قد يلجأ بعض المستوردين إلى تقديم نسب تخليط منخفضة لتقليل الضريبة المستحقة.

3- الالتزامات القانونية للمستوردين ومزاولي النشاط:

أ- الالتزام بالمعادلة الحسابية الإلزامية:

– لا يجوز للمستوردين أو الشركات المنتجة تعديل المعاملات الحسابية بشكل يخفض الضريبة المستحقة.

– في حال كان معامل التخليط الفعلي أعلى من الحد الأدنى، يجب الإفصاح عنه للجمارك ودفع الضريبة بناءً عليه.

ب- تجنب العقوبات والغرامات:

– عدم الامتثال قد يؤدي إلى فرض غرامات مالية أو عقوبات بموجب نظام الضريبة الانتقائية والأنظمة الجمركية ذات العلاقة.

– قد تتخذ الهيئة إجراءات رقابية صارمة، مثل التدقيق الضريبي والمراجعة المحاسبية، لضمان الامتثال.

يُعد هذا التعميم خطوة مهمة لتنظيم سوق التبغ الخام وتحقيق العدالة الضريبية بين الممارسين، حيث يضمن احتساب الضريبة بشكل دقيق بناءً على السعر الفعلي للمنتج النهائي، ويحد من التلاعب بمعاملات التخليط. ومع ذلك، لضمان التنفيذ الفعّال، يجب على الهيئة تعزيز التوعية والرقابة، وتوفير آليات واضحة للإفصاح والتظلم لمنع التهرب الضريبي وضمان الامتثال الكامل.

نسخة من أصل التعميم؛ للتحميل