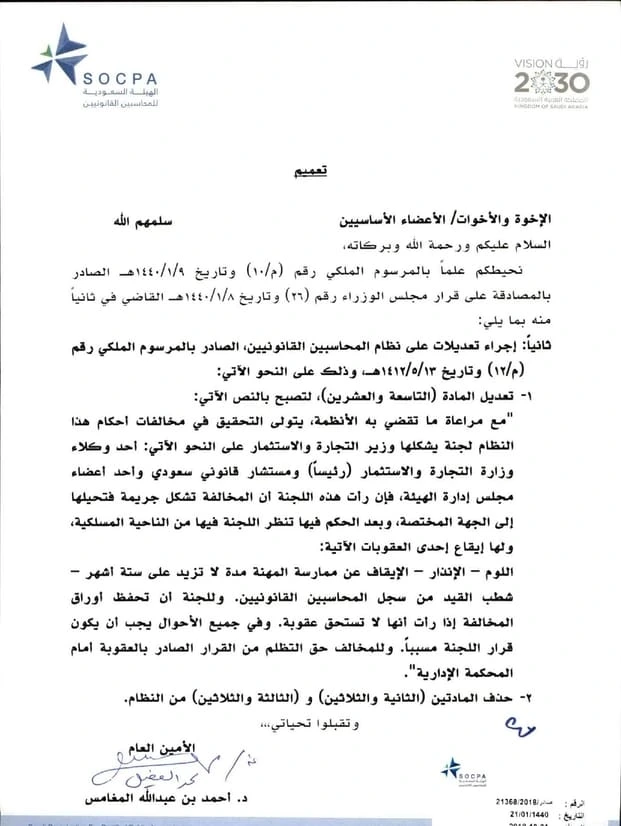

النص الأصلي للتعميم

تعميم رقم (21368/2018) وتاريخ 21-01-1440هـ

الإخوة والأخوات / الأعضاء الأساسيين سلمهم الله

السلام عليكم ورحمة الله وبركاته،

نحيطكم علماً بالمرسوم الملكي رقم (م/10) وتاريخ 09-01-1440هـ الصادر بالمصادقة على قرار مجلس الوزراء رقم (26) وتاريخ 08-01-1440هـ القاضي في ثانياً منه بما يلي:

ثانياً: إجراء تعديلات على نظام المحاسبين القانونيين، الصادر بالمرسوم الملكي رقم (م/12) وتاريخ 13-05-1412هـ، وذلك على النحو الآتي:

1- تعديل المادة (التاسعة والعشرين)، لتصبح بالنص الآتي:

“مع مراعاة ما تقضي به الأنظمة، يتولي التحقيق في مخالفات أحكام هذا النظام لجنة يشكلها وزير التجارة والاستثمار على النحو الآتي: أحد وكلاء وزارة التجارة والاستثمار (رئيساً) ومستشار قانوني سعودي وأحد أعضاء مجلس إدارة الهيئة، فإن رأت هذه اللجنة أن المخالفة تشكل جريمة فتحيلها إلى الجهة المختصة، وبعد الحكم فيها تنظر اللجنة فيها من الناحية المسلكية، ولها إيقاع إحدى العقوبات الآتية:

اللوم – الإنذار – الإيقاف عن ممارسة المهنة مدة لا تزيد على ستة أشهر – شطب القيد من سجل المحاسبين القانونيين. وللجنة أن تحفظ أوراق المخالفة إذا رأت أنها لا تستحق عقوبة. وفي جميع الأحوال يجب أن يكون قرار اللجنة مسبباً. وللمخالف حق التظلم من القرار الصادر بالعقوبة أمام المحكمة الإدارية”.

2- حذف المادتين (الثانية والثلاثين) و (الثالثة والثلاثين) من النظام.

وتقبلوا تحياتي ،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

يُبلغ تعميم رقم (21368/2018) وتاريخ 21-01-1440هـ، الأعضاء الأساسيين بالتعديلات التي تم إقرارها على نظام المحاسبين القانونيين بموجب المرسوم الملكي رقم (م/10) وتاريخ 09-01-1440هـ.

1- الأساس القانوني والتنظيمي:

– يستند التعميم إلى المرسوم الملكي رقم (م/10) وتاريخ 09-01-1440هـ، المصادق على قرار مجلس الوزراء رقم (26) وتاريخ 08-01-1440هـ، مما يجعله جزءًا من الإطار القانوني الملزم للمحاسبين القانونيين.

– يتماشى مع إصلاحات تطوير الأنظمة المهنية والرقابية، التي تهدف إلى تعزيز الرقابة المهنية والمساءلة في مهنة المحاسبة.

2- التعديلات الجوهرية على نظام المحاسبين القانونيين:

أ- تشكيل لجنة للتحقيق في مخالفات المحاسبين القانونيين: أصبحت مسؤولية التحقيق في المخالفات ضمن اختصاص لجنة تُشكل بقرار من وزير التجارة والاستثمار، وتتألف من:

1- أحد وكلاء وزارة التجارة والاستثمار (رئيسًا).

2- مستشار قانوني سعودي.

3- أحد أعضاء مجلس إدارة الهيئة السعودية للمحاسبين القانونيين.

– للجنة إحالة المخالفات التي تُشكل جرائم إلى الجهات المختصة، وبعد صدور الحكم فيها، يمكنها إعادة النظر فيها من الناحية المسلكية.

ب- العقوبات التي يمكن للجنة فرضها: يمكن للجنة توقيع العقوبات التالية على المخالفين، وفقًا لمدى جسامة المخالفة:

1- اللـــوم.

2- الإنــذار.

3- الإيقاف عن ممارسة المهنة لمدة لا تتجاوز 6 أشهر.

4- شطب القيد من سجل المحاسبين القانونيين.

ج- حق التظلم أمام المحكمة الإدارية:

– للمحاسب القانوني المخالف الحق في التظلم من قرار العقوبة أمام المحكمة الإدارية، مما يضمن العدالة والشفافية في تطبيق العقوبات.

– يجب أن تكون جميع قرارات اللجنة مُسببة قانونيًا، مما يُلزمها بتقديم أسباب واضحة عند اتخاذ أي قرار.

د- حذف المادتين (32) و(33) من النظام: لم يُحدد التعميم سبب حذف هاتين المادتين، لكن من المحتمل أن الحذف جاء لتجنب التداخل مع التعديلات الجديدة أو لتحديث النظام بما يتوافق مع المتغيرات التشريعية الحديثة.

يُعد تعميم رقم (21368/2018) وتاريخ 21-01-1440هـ، جزءًا من جهود تطوير مهنة المحاسبة وتعزيز الشفافية والمساءلة فيها، حيث يُنظم عملية التحقيق في المخالفات المهنية للمحاسبين القانونيين، ويحدد العقوبات، ويوفر حق التظلم أمام المحكمة الإدارية.

يجب على المحاسبين القانونيين وشركات المحاسبة الامتثال التام لهذه التعديلات لضمان ممارسة المهنة وفقًا للمعايير الأخلاقية والقانونية المطلوبة.

نسخة من أصل التعميم؛ للتحميل