النص الأصلي للتعميم

تعميم رقم (22429/2019) وتاريخ 07-06-1440هـ

السادة/ مكاتب المحاسبة المحترمين

السلام عليكم ورحمة الله وبركاته،،

نود إحاطتكم بأنه صدر عن مجلس إدارة الهيئة السعودية للمحاسبين القانونيين في اجتماعها الثاني للدورة التاسعة المنعقد بتاريخ 19-04-1440هـ الموافق 26-12-2018م القرارات التالية:

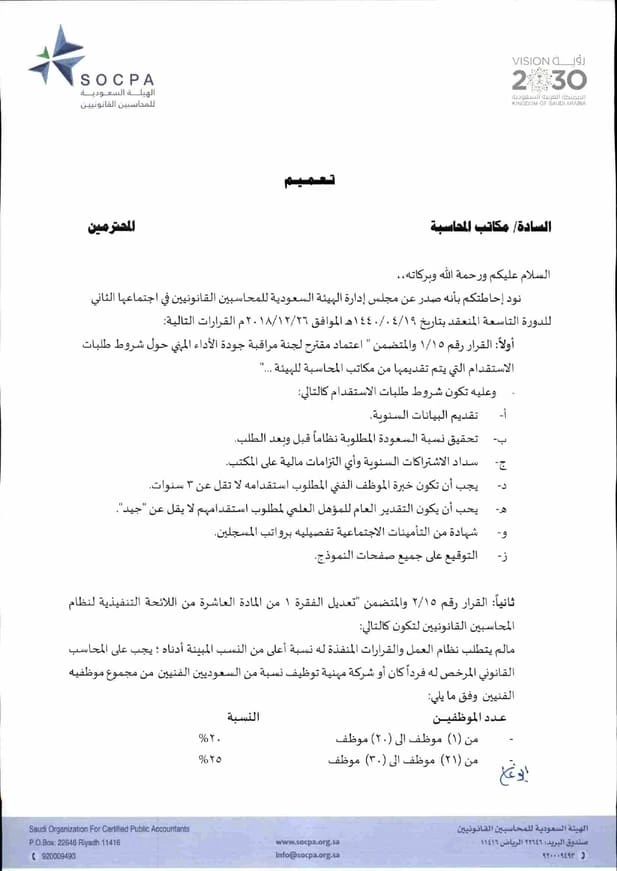

أولاً: القرار رقم 1/15 والمتضمن “اعتماد مقترح لجنة مراقبة جودة الأداء المهني حول شروط طلبات الاستقدام التي يتم تقديمها من مكاتب المحاسبة للهيئة…”

وعليه تكون شروط طلبات الاستقدام كالتالي:

أ- تقديم البيانات السنوية.

ب- تحقيق نسبة السعودة المطلوبة نظاماً قبل وبعد الطلب.

ج- سداد الاشتراكات السنوية وأي التزامات مالية على المكتب.

د- يجب أن تكون خبرة الموظف الفني المطلوب استقدامه لا تقل عن 3 سنوات.

هـ- يجب أن يكون التقدير العام للمؤهل العلمي لمطلوب استقدامهم لا يقل عن

“جيد”.

و- شهادة من التأمينات الاجتماعية تفصيلية برواتب المسجلين.

ز- التوقيع على جيمع صفحات النموذج.

ثانياً: القرار رقم 2/15 والمتضمن “تعديل الفقرة 1 من المادة العاشرة من اللائحة التنفيذية لنظام المحاسبين القانونيين لتكون كالتالي:

مالم يتطلب نظام العمل والقرارات المنفذة له نسبة أعلى من النسب المبينة أدناه، يجب على المحاسب القانوني المرخص له فرداً كان أو شركة مهنية توظيف نسبة من السعوديين الفنيين من مجموع موظفيه الفنيين وفق ما يلي:

عدد الموظفين النسبة

– من (1) موظف الى (20) موظف 20%

– من (21) موظف الى (30) موظف 25%

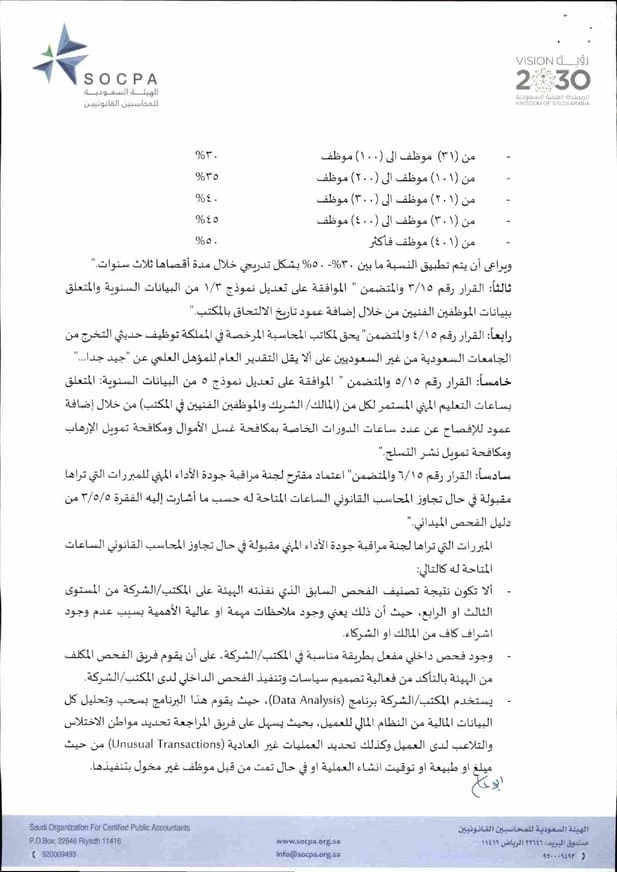

– من (31) موظف الى (100) موظف 30%

– من (101) موظف الى (200) موظف 35%

– من (201) موظف الى (300) موظف 40%

– من (301) موظف الى (400) موظف 45%

– من (401) موظف فأكثر 50%

ويراعى أن يتم تطبيق النسبة ما بين 30%- 50% بشكل تدريجي خلال مدة أقصاها ثلاث سنوات.”

ثالثاً: القرار رقم 3/15 والمتضمن “الموافقة على تعديل نموذج 1/3 من البيانات السنوية والمتعلق ببيانات الموظفين الفنيين من خلال إضافة عمود تاريخ الالتحاق بالمكتب.”

رابعاً: القرار رقم 4/15 والمتضمن “يحق لمكاتب المحاسبة المرخصة في المملكة توظيف حديثي التخرج من الجامعات السعودية من غير السعوديين على ألا يقل التقدير العام للمؤهل العلمي عن “جيد جداً…”

خامساً: القرار رقم 5/15 والمتضمن “الموافقة على تعديل نموذج 5 من البيانات السنوية: المتعلق بساعات التعليم المهني المستمر لكل من (المالك/ الشريك والموظفين الفنيين في المكتب) من خلال إضافة عمود للإفصاح عن عدد ساعات الدورات الخاصة بمكافحة غسل الأموال ومكافحة تمويل الإرهاب ومكافحة تمويل نشر التسلح.”

سادساً: القرار رقم 6/15 والمتضمن “اعتماد مقترح لجنة مراقبة جودة الأداء المهني للمبررات التي تراها مقبولة في حال تجاوز المحاسب القانوني الساعات المتاحة له حسب ما أشارت إليه الفقرة 3/5/5 من دليل الفحص الميداني.”

المبررات التي تراها لجنة مراقبة جودة الأداء المهني مقبولة في حال تجاوز المحاسب القانوني الساعات المتاحة له كالتالي:

– ألا تكون نتيجة تصنيف الفحص السابق الذي نفذته الهيئة على المكتب/ الشركة من المستوى الثالث أو الرابع، حيث أن ذلك يعني وجود ملاحظات مهمة أو عالية الأهمية بسبب عدم وجود اشراف كاف من المالك أو الشركاء.

– وجود فحص داخلي مفعل بطريقة مناسبة في المكتب/ الشركة، على أن يقوم فريق الفحص المكلف من الهيئة بالتأكد من فعالية تصميم سياسات وتنفيذ الفحص الداخلي لدى المكتب/ الشركة.

– يستخدم المكتب/ الشركة برنامج (Data Analysis)، حيث يقوم هذا البرنامج بسحب وتحليل كل البيانات المالية من النظام المالي للعميل، بحيث يسهل على فريق المراجعة تحديد مواطن الاختلاس والتلاعب لدى العميل وكذلك تحديد العمليات غير العادية (Unusual Transactions) من حيث مبلغ أو طبيعة أو توقيت انشاء العملية أو في حال تمت من قبل موظف غير مخول بتنفيذها.

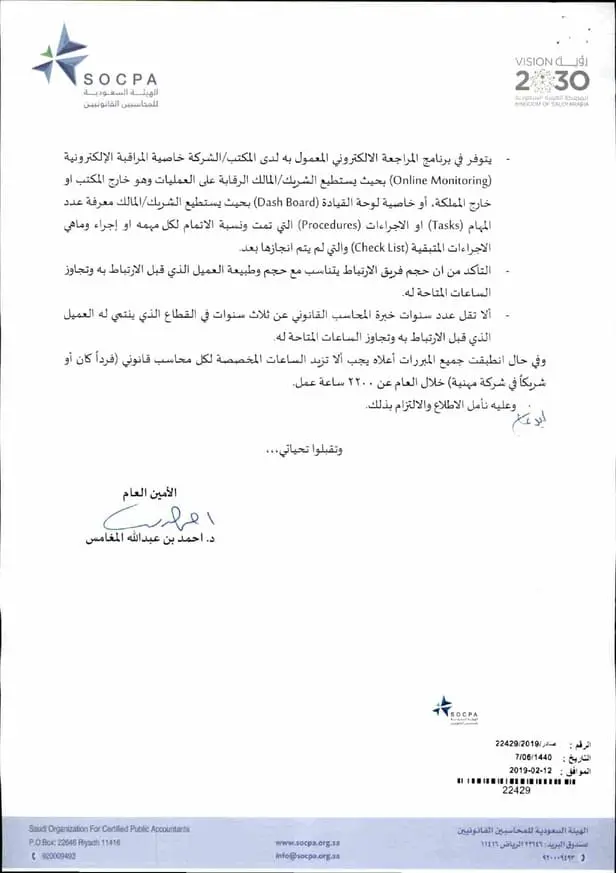

– يتوفر في برنامج المراجعة الالكتروني المعمول به لدى المكتب/ الشركة خاصية المراقبة الإلكترونية (Online Monitoring) بحيث يستطيع الشريك/ المالك الرقابة على العمليات وهو خارج المكتب أو خارج المملكة، أو خاصية لوحة القيادة (Dash Board) بحيث يستطيع الشريك/ المالك معرفة عدد المهام (Tasks) او الاجراءات (Procedures) التي تمت ونسبة الاتمام لكل مهمه او إجراء وماهي الاجراءات المتبقية (Check List) والتي لم يتم انجازها بعد.

– التأكد من أن حجم فريق الارتباط يتناسب مع حجم وطبيعة العميل الذي قبل الارتباط به وتجاوز الساعات المتاحة له.

– ألا تقل عدد سنوات خبرة المحاسب القانوني عن ثلاث سنوات في القطاع الذي ينتمي له العميل الذي قبل الارتباط به وتجاوز الساعات المتاحة له.

وفي حال انطبقت جميع المبررات أعلاخ يجب ألا تزيد الساعات المخصصة لكل محاسب قانوني (فرداً كان أو شريكاً في شركة مهنية) خلال العام عن 2200 ساعة عمل.

وعليه نأمل الاطلاع والالتزام بذلك.وتقبلوا تحياتي،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

يُبلغ تعميم رقم (22429/2019) وتاريخ 07-06-1440هـ، مكاتب المحاسبة بمجموعة من القرارات الصادرة عن مجلس إدارة الهيئة السعودية للمحاسبين القانونيين، والتي تتعلق بـ:

1- شروط طلبات الاستقدام لمكاتب المحاسبة: وفقًا للقرار رقم 1/15، فإن مكاتب المحاسبة التي ترغب في استقدام موظفين أجانب يجب أن تستوفي الشروط التالية:

– تقديم البيانات السنوية للمكتب.

– تحقيق نسبة السعودة المطلوبة قبل وبعد تقديم الطلب.

– سداد كافة الالتزامات المالية والاشتراكات السنوية للهيئة.

– يجب أن تكون خبرة الموظف المطلوب استقدامه لا تقل عن 3 سنوات، وأن يكون تقديره الأكاديمي لا يقل عن “جيد”.

– تقديم شهادة تأمينات اجتماعية توضح رواتب الموظفين المسجلين.

– التوقيع على جميع صفحات نموذج الاستقدام لضمان الالتزام بالبيانات المقدمة.

2- تعديل نسب السعودة في مكاتب المحاسبة: وفقًا للقرار رقم 2/15، تم تعديل الفقرة (1) من المادة العاشرة من اللائحة التنفيذية لنظام المحاسبين القانونيين، لتصبح نسب السعودة كما يلي:

| عدد الموظفين | نسبة السعودة المطلوبة |

| 1 – 20 | 20% |

| 21 – 30 | 25% |

| 31 – 100 | 30% |

| 101 – 200 | 35% |

| 201 – 300 | 40% |

| 301 – 400 | 45% |

| 401 فأكثر | 50% |

3- تعديل نموذج البيانات السنوية لمكاتب المحاسبة: وفقًا للقرار رقم 3/15، تم إضافة عمود “تاريخ الالتحاق بالمكتب” في نموذج 1/3 المتعلق ببيانات الموظفين الفنيين.

4- السماح بتوظيف حديثي التخرج من غير السعوديين بشروط محددة: وفقًا للقرار رقم 4/15، يحق لمكاتب المحاسبة توظيف حديثي التخرج من الجامعات السعودية من غير السعوديين بشرط أن يكون التقدير العام للمؤهل العلمي لا يقل عن “جيد جدًا”.

5- تعديل نموذج التعليم المهني المستمر وإضافة متطلبات مكافحة غسل الأموال: وفقًا للقرار رقم 5/15، تم تعديل نموذج 5 من البيانات السنوية ليشمل الإفصاح عن عدد ساعات التدريب في مكافحة غسل الأموال وتمويل الإرهاب.

6- شروط تجاوز الساعات المسموحة للمحاسب القانوني في المراجعة: وفقًا للقرار رقم 6/15، تم تحديد مبررات مقبولة لتجاوز الحد الأقصى لساعات المراجعة للمحاسب القانوني، وهي:

– يجب ألا يكون المكتب مصنفًا في المستوى الثالث أو الرابع من حيث جودة الأداء المهني.

– يجب أن يكون لدى المكتب نظام فحص داخلي فعال.

– استخدام برامج تحليل البيانات (Data Analysis) لمراجعة السجلات المالية تلقائيًا.

– توفر نظام مراقبة إلكتروني (Online Monitoring) يسمح بالإشراف عن بعد.

– تناسب عدد فريق المراجعة مع حجم العميل.

– أن يكون المحاسب القانوني ذو خبرة لا تقل عن 3 سنوات في القطاع الذي يعمل فيه العميل.

– الحد الأقصى 2200 ساعة عمل سنويًا لكل محاسب قانوني.

يهدف تعميم رقم (22429/2019) وتاريخ 07-06-1440هـ، إلى رفع كفاءة قطاع المحاسبة في المملكة، وتعزيز الامتثال للمعايير المهنية، وتحسين جودة الأداء المحاسبي. كما يسعى إلى تعزيز التوطين، وتقليل المخاطر المرتبطة بغسل الأموال، وتحسين استخدام التكنولوجيا في التدقيق المالي. الالتزام بهذه القرارات ضروري لضمان استمرارية عمل المكاتب المحاسبية وفقًا للأنظمة والتشريعات السعودية.

نسخة من أصل التعميم؛ للتحميل