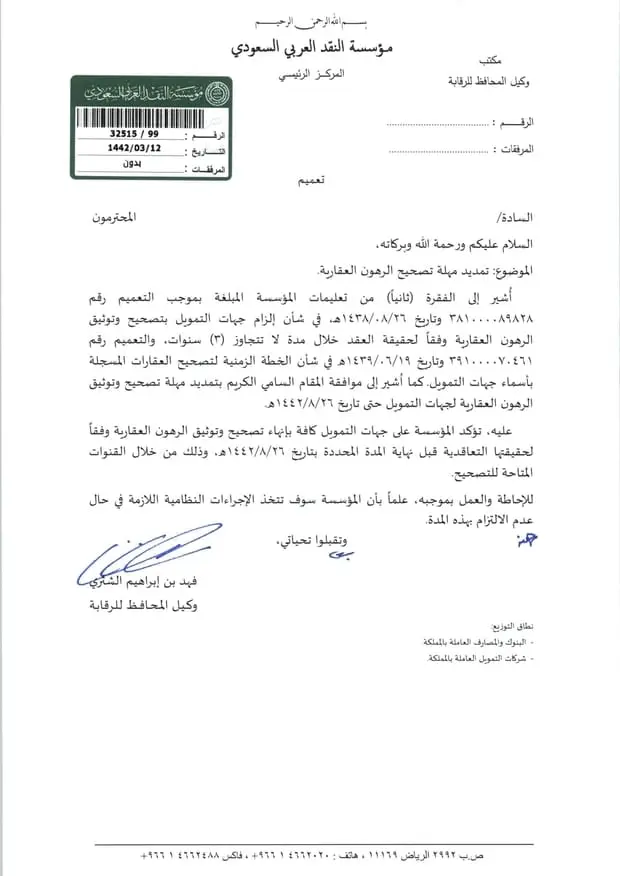

النص الأصلي للتعميم

تعميم رقم (32515/99) وتاريخ 12-03-1442هـ

السادة/ المحترمون

السلام عليكم ورحمة الله وبركاته،

أشير إلي الفقرة (ثانياً) من تعليمات المؤسسة المبلغة بموجب التعميم رقم 381000089828 وتاريخ 26-08-1438هـ، في شأن إلزام جهات التمويل بتصحيح وتوثيق الرهون العقارية وفقاً لحقيقة العقد خلال مدة لا تتجاوز (3) سنوات، والتميم رقم 391000070461 وتاريخ 19-06-1439هـ في شأن الخطة الزمنية لتصحيح العقارات المسجلة بأسماء جهات التمويل. كما أشير إلي موافقة المقام السامي الكريم بتمديد مهلة تصحيح وتوثيق الرهون العقارية لجهات التمويل حتي تاريخ 26-08-1442هـ.

عليه، تؤكد المؤسسة علي جهات التمويل كافة بإنهاء تصحيح وتوثيق الرهون العقارية وفقاً لحقيقتها التعاقدية قبل نهاية المدة المحددة بتاريخ 26-08-1442هـ، وذلك من خلال القنوات المتاحة للتصحيح.

للإحاطة والعمل بموجبه، علماً بأن المؤسسة سوف تتخذ الإجراءات النظامية اللازمة في حال عدم الالتزام بهذه المدة.

وتقبلوا تحياتي،

فهد بن إبراهيم الشثري

وكيل المحافظ للرقابة

تحليل للتعميم وشرح له

تعميم رقم (32515/99) وتاريخ 12-03-1442هـ، الصادر عن البنك المركزي السعودي (ساما) يؤكد على ضرورة التزام جهات التمويل بتصحيح وتوثيق الرهون العقارية وفقًا لحقيقتها التعاقدية.

1- الأساس القانوني للتعميم:

– يستند التعميم إلى صلاحيات البنك المركزي السعودي في تنظيم قطاع التمويل العقاري والرقابة على الجهات الممولة.

– يعتمد على التعليمات السابقة الملزمة لجهات التمويل بتوثيق العقارات وفقًا للواقع التعاقدي، مما يمنع أي ممارسات غير شفافة أو غير نظامية في توثيق الرهون العقارية.

– يتمتع البنك المركزي بسلطة فرض عقوبات على المخالفين وفقًا للأنظمة المالية والتمويلية السارية، مما يجعله الجهة المسؤولة عن التأكد من الامتثال.

2- الأهداف التنظيمية للتعميم:

– تحقيق الشفافية في سوق التمويل العقاري عبر ضمان أن جميع الرهون العقارية تعكس الواقع التعاقدي الحقيقي.

– حماية حقوق العملاء وجهات التمويل، حيث إن أي خطأ أو عدم دقة في توثيق الرهن قد يؤدي إلى نزاعات قانونية مستقبلية.

– ضمان استقرار القطاع العقاري والتمويلي من خلال التأكد من أن جميع الرهون العقارية موثقة بشكل صحيح وفقًا للأنظمة.

– تجنب المخاطر القانونية والتنظيمية الناجمة عن تسجيل عقارات بأسماء جهات التمويل بشكل غير دقيق أو غير متوافق مع العقود الأصلية.

3- الالتزامات القانونية على جهات التمويل:

– تصحيح وتوثيق جميع الرهون العقارية قبل تاريخ 26-08-1442هـ.

– استخدام القنوات النظامية المتاحة للتصحيح، مثل تحديث السجلات العقارية والتنسيق مع الجهات المختصة.

– تقديم تقارير دورية إلى البنك المركزي السعودي حول مدى التقدم في تنفيذ التصحيح.

– التأكد من أن جميع التعديلات تتماشى مع الأنظمة العقارية والتمويلية، لتجنب أي مخاطر قانونية أو عقوبات.

4- الإجراءات النظامية ضد المخالفين: يوضح التعميم أن البنك المركزي سيتخذ إجراءات نظامية ضد الجهات غير الملتزمة، والتي قد تشمل:

– فرض غرامات مالية على جهات التمويل المخالفة.

– تعليق أو تقييد بعض أنشطة الجهات المخالفة.

– إحالة الجهات المخالفة إلى الجهات القضائية المختصة في حال وجود مخالفات جسيمة.

5- العلاقة مع الأنظمة الأخرى:

– يتماشى التعميم مع نظام التمويل العقاري الذي يفرض ضوابط صارمة على تسجيل الرهون العقارية.

– يعكس التزام المملكة بتحقيق شفافية أكبر في القطاع المالي والعقاري، بما يتماشى مع رؤية المملكة 2030.

– يتوافق مع الممارسات العالمية لضبط وتنظيم سوق التمويل العقاري، مما يساهم في تعزيز ثقة المستثمرين في القطاع.

نسخة من أصل التعميم؛ للتحميل