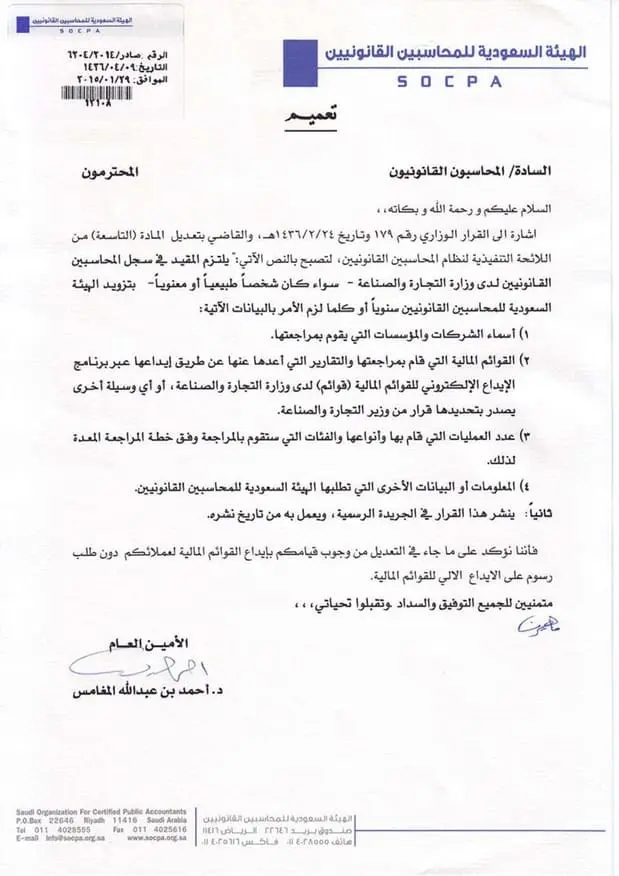

النص الأصلي للتعميم

تعميم رقم (6204/2014) وتاريخ 09-04-1436هـ

السادة/ المحاسبون القانونيون المحترمون

السلام عليكم ورحمة الله وبركاته،،،

اشارة الى القرار الوزاري رقم (179) وتاريخ 24-02-1436هـ، والقاضي بتعديل المادة (التاسعة) من اللائحة التنفيذية لنظام المحاسبين القانونيين، لتصبح بالنص الآتي: “يلتزم المقيد في سجل المحاسبين القانونيين لدى وزارة التجارة والصناعة- سواء كان شخصاً طبيعياً أو معنوياً- بتزويد الهيئة السعودية للمحاسبين القانونيين سنوياً أو كلما لزم الأمر بالبيانات الآتية:

1- أسماء الشركات والمؤسسات التي يقوم بمراجعتها.

2- القوائم المالية التي قام بمراجعتها والتقارير التي أعدها عنها عن طريق إيداعها عبر برنامج الإيداع الإلكتروني للقوائم المالية (قوائم) لدى وزارة التجارة والصناعة، أو أي وسيلة أخرى يصدرها بتحديدها قرار من وزير التجارة والصناعة.

3- عدد العمليات التي قام بها وأنواعها والفئات التي ستقوم بالمراجعة وفق خطة المراجعة المعدة لذلك.

4- المعلومات أو البيانات الأخرى التي تطلبها الهيئة السعودية للمحاسبين القانونيين.

ثانياً: ينشر هذا القرار في الجريدة الرسمية، ويعمل به من تاريخ نشره.

فأننا نؤكد على ما جاء في التعديل من وجوب قيامكم بإيداع القوائم المالية لعملائكم دون طلب رسوم على الايداع الالي للقوائم المالية.

متمنيين للجميع التوفيق والسداد وتقبلوا تحياتي،،،

الأمين العام

د. أحمد بن عبدالله المغامس

تحليل للتعميم وشرح له

يُلزم تعميم رقم (6204/2014) وتاريخ 09-04-1436هـ، المحاسبين القانونيين المقيدين في سجل المحاسبين القانونيين بوزارة التجارة والصناعة بتزويد الهيئة السعودية للمحاسبين القانونيين بالبيانات المالية لعملائهم، وذلك وفق التعديل الصادر بموجب القرار الوزاري رقم (179) وتاريخ 24-02-1436هـ، والذي ينص على تحديث المادة (9) من اللائحة التنفيذية لنظام المحاسبين القانونيين.

1- الأساس القانوني والتنظيمي:

– يستند التعميم إلى نظام المحاسبين القانونيين ولائحته التنفيذية، والتي تُنظم متطلبات الإفصاح والشفافية للمحاسبين القانونيين المسجلين.

– يعكس القرار التوجه نحو تعزيز الشفافية المالية من خلال إلزام جميع مكاتب المحاسبة بتقديم تقارير دورية عن القوائم المالية لعملائها.

– يتماشى مع المعايير الدولية للمحاسبة والمراجعة، التي تتطلب إيداع القوائم المالية في منصات إلكترونية رسمية لتسهيل الرقابة والمراجعة.

2- التزامات المحاسبين القانونيين وفق التعميم:

أ- الالتزام بالإفصاح عن عملائهم وإيداع القوائم المالية إلكترونيًا: يجب على جميع المحاسبين القانونيين الإفصاح سنويًا أو عند الطلب عن:

1- أسماء الشركات والمؤسسات التي يقومون بمراجعتها.

2- القوائم المالية والتقارير المعدة عبر برنامج (قوائم) التابع لوزارة التجارة.

3- عدد وأنواع عمليات المراجعة التي تم تنفيذها.

4- أي معلومات أخرى تطلبها الهيئة السعودية للمحاسبين القانونيين.

ب- الامتناع عن فرض أي رسوم على إيداع القوائم المالية:

– يمنع التعميم مكاتب المحاسبة من تحصيل أي رسوم مالية من عملائهم مقابل الإيداع الإلكتروني للقوائم المالية.

– أي مكتب محاسبي يخالف ذلك قد يتعرض لعقوبات أو إجراءات تأديبية من الهيئة السعودية للمحاسبين القانونيين.

- توعية العملاء بعدم وجود رسوم على عملية الإيداع الإلكتروني، والامتناع عن فرض أي رسوم إضافية.

- تحديث المعلومات والبيانات الخاصة بعمليات المراجعة سنويًا أو عند الطلب لضمان الامتثال للمتطلبات النظامية.

يُعد تعميم رقم (6204/2014) وتاريخ 09-04-1436هـ، خطوة تنظيمية مهمة لتعزيز الشفافية المالية وتحسين كفاءة المراجعة المحاسبية في المملكة، حيث يُلزم المحاسبين القانونيين بالإفصاح عن عملائهم وإيداع القوائم المالية إلكترونيًا دون رسوم. يساهم هذا القرار في تعزيز النزاهة المالية، وتحسين بيئة الأعمال، ودعم جهود المملكة في تحقيق أعلى المعايير الدولية في الإفصاح المالي. الالتزام بهذه التعليمات ضروري لضمان الامتثال للقوانين المحلية، وتعزيز الثقة في النظام المالي والمحاسبي بالمملكة.

نسخة من أصل التعميم؛ للتحميل